閉じる

閉じる

住み替えを検討している人のなかには、住み替えでもマイカーローンのように「住宅ローンってダブル(二重)で組めるの?」という疑問を持っている人もいるでしょう。

自宅を購入するときは、完済まで30年以上かかる住宅ローンを利用することが一般的です。

ローンの返済途中に住み替えをしたくなったとき、住宅ローンのダブルローンを組むことはできるのでしょうか。

ずばり、住宅ローンでダブルローンを組むことは可能です。

しかし、ダブルローンを利用するためには以下のような厳しい条件をクリアする必要があり、簡単には利用できません。

またダブルローンには、以下のようなメリット・デメリットがあります。

このように、ダブルローンはデメリットの多さに対してメリットが少ないため、確実に手に入れたい物件がある場合など、どうしても必要な場合にのみ利用するのがおすすめです。

安易にダブルローンを利用してしまうと、

- 計画通りに自宅が売れず、ダブルローンの返済期間が長引いてしまった

- 予定よりも安く売却してしまい、自己資金で穴埋めした

- ローン二本分の返済金額が高く、家計に大きな負担がかかっている

など、想定以上に自己資金を使うことになったり、精神的に苦しんだりする可能性があります。

そこでこの記事では、ダブルローンについて以下の内容を解説します。

|

この記事を読むとわかること |

|

この記事を読めば、ダブルローンについての知識が身につき、本当にダブルローンを利用するべきかどうか、判断できるようになりますよ。

また記事の後半では、ローン残債がある状態でも使える、ダブルローン以外の方法で住み替えをする方法についても解説しています。

ぜひ参考にしてください。

目次

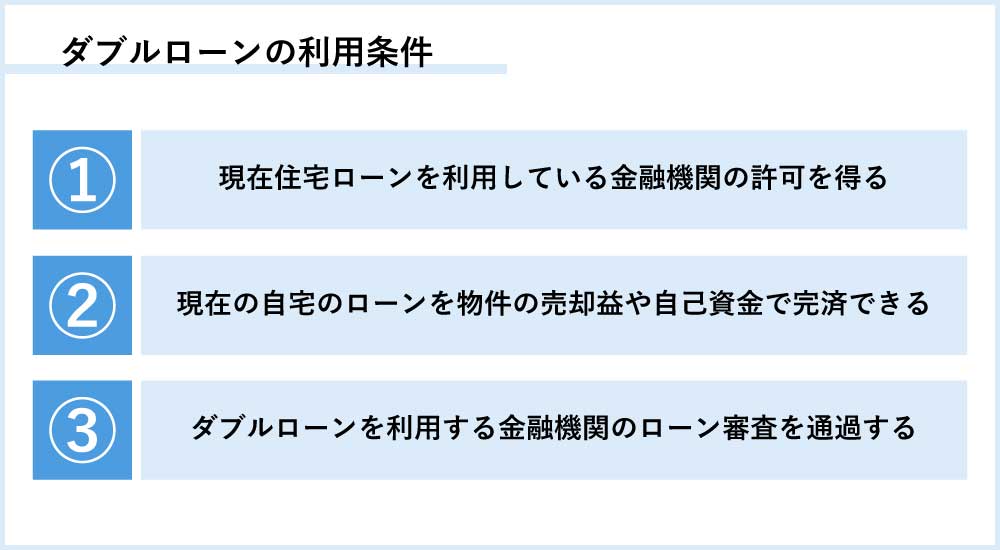

1. 条件をクリアすれば住み替えで住宅ローンのダブルローンは組める

冒頭でもふれた通り、住み替えで住宅ローンのダブルローンを組むことは可能です。

しかし、利用するためのハードルは非常に高く、以下の条件をクリアする必要があります。

|

条件① |

現在住宅ローンを利用している金融機関の許可を得る |

|

条件② |

現在の自宅のローンを物件の売却益や自己資金で完済できる |

|

条件③ |

ダブルローンを利用する金融機関のローン審査を通過する |

この章では、住み替えローンを利用するための条件について詳しく解説します。

1-1. 条件①現在住宅ローンを利用している金融機関の許可を得る

ダブルローンを利用するためには、まず現在利用している住宅ローンを扱っている金融機関に許可を得る必要があります。

本来住宅ローンとは、借りる本人が居住するための物件に対して融資されるローンであるため、原則として一人一軒分しか借りられません。

住宅ローンをダブル(二重)で借りるためには、特例として金融機関に許可を出してもらう必要があります。

金融機関に許可を得る方法は

- 自分で金融機関に許可を得る

- 不動産会社を通して許可を得る

などの方法があります。

詳しくは、利用している金融機関や不動産会社にお問い合わせください。

1-2. 条件②現在の自宅のローンを物件の売却益や自己資金で完済できる

前述の通り、ダブルローンを利用するためには、現在ローンを利用している金融機関の許可が必要です。

金融機関が許可を出す条件はその金融機関独自のルールを設けている場合がほとんどですが、多くの金融機関で共通している条件もあります。

それが、

|

現在の自宅のローンを、物件の売却益や自己資金で完済できること |

です。

金融機関としても利用者が長期的にダブルローン状態であることを望みません。

そのため、金融機関に

|

などの書類を提出するなどして「現在物件の売却活動中であり、現在の自宅のローンは物件の売却益や自己資金で完済できる」ということを証明する必要があります。

なお金融機関によっては、

- 物件は、金融機関が定める一定期間以内に売却すること

- 売却できない場合、現在の住宅ローンを優遇金利のないフリーローンに変更する

などの条件が付くケースもあります。

※ダブルローンの許可を出す条件や提出書類について、詳しくは各金融機関にお問い合わせください。

※ローン残高や自宅の売却価格の確認方法については「4. ダブルローンを利用する流れ」で詳しく解説しています。

ぜひ参考にしてください。

1-3. 条件③ダブルローンを利用する金融機関のローン審査を通過する

一般的な住宅ローンと同様、ダブルローンを利用する際にも審査があり、審査を通過しなければダブルローンは利用できません。

審査項目は一般的なローンと同様で、以下のような項目がチェックされます。

|

審査でチェックされる主な6項目 |

|

①現在利用している住宅ローンの残高 |

ただし、一般的な住宅ローンよりも審査基準が厳しく、通過するのが難しくなるケースがほとんどです。

2. ダブルローンを組んで住み替えをするメリット・デメリット

前章で解説したように、ダブルローンを利用するハードルは非常に高いです。

しかしその高いハードルを乗り越えて使うほどのメリットとは、どのようなものがあるのか気になりますよね。

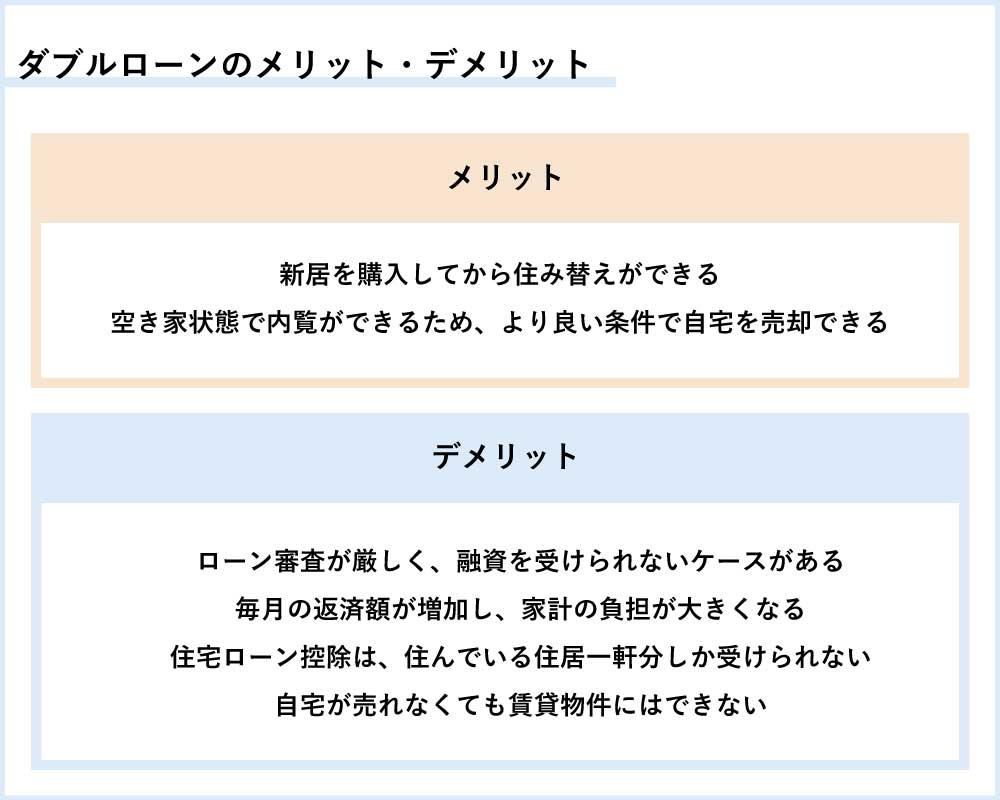

ダブルローンのメリットは以下の通りです。

|

メリット |

|

①新居を購入してから住み替えができる(買い先行) |

上記のようなメリットがある半面、以下のようなデメリットも存在します。

|

デメリット |

|

①ローン審査が厳しく、融資を受けられないケースがある |

ここからは、ダブルローンを利用するメリットとデメリットについて詳しく解説します。

2-1. メリット

ダブルローンを利用するメリットは以下の2つです。

①新居を購入してから住み替えができる(買い先行)

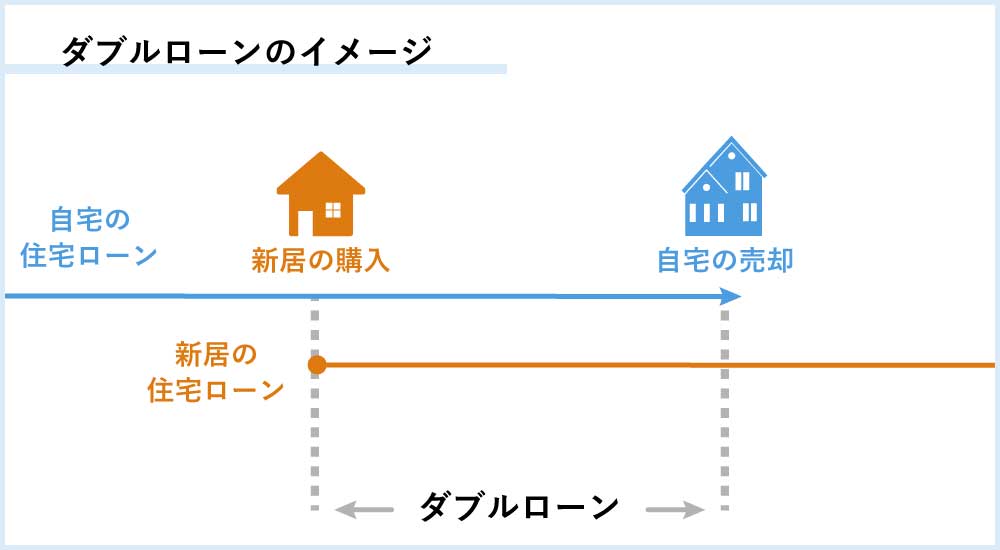

ダブルローンの大きなメリットは、自己資金が少ない状態でも、新居の購入を優先した「買い先行」での住み替えができる点です。

住み替えは、自宅の売却と新居の購入の順番によって以下のように「売り先行」と「買い先行」に分けることができます。

|

売り先行 |

買い先行 |

|

自宅を売却した売却益を自宅のローン返済や新居の購入費用に充てる方法 |

自宅の売却より先にまず新居を購入する方法 |

一般的な住み替えでは「自宅の売却益を新居の頭金にしたい」など、資金面の都合で売り先行で進めることがほとんどです。

しかし、売り先行では

- 自宅が売却できるのを待つ間に、買いたかった物件が売れてしまった

- 自宅がなかなか売れず、予定していたタイミングで住み替えられなかった

- 自宅は売れたが理想の新居が見つからず、いったん賃貸住宅に引っ越すことになってしまった

などのトラブルが発生するリスクがあります。

一方、ダブルローンを利用した買い先行での住み替えは、ダブルローンを利用するハードルが高い代わりに

|

などのメリットがあるため、自己資金が少ない状態でも買い先行で住み替えができ、自宅の売却や新居の購入を自分のタイミングで進めることができます。

②空き家状態で内覧ができるため、より良い条件で自宅を売却できる

前述の通り、ダブルローンを利用した住み替えでは、買い先行での住み替えとなります。

買い先行での住み替えでは、内覧を自宅を空き家にしてから行うため、より良い条件で自宅を売却できる可能性があります。

売り先行での住み替えと、買い先行での住み替えでの内覧には、以下のような違いがあります。

|

売り先行 |

買い先行 |

|

|

内覧を行う時期 |

住んでいる間 |

退去後 |

|

掃除の頻度 |

内覧の前は毎回 |

1~2回/月 |

|

売るための工夫 |

|

|

上記のような違いがあるため、買い先行の住み替えで行う内覧のほうが、購入希望者から良い印象を持たれやすく、

- 早期売却に繋がりやすい

- より高額で売却しやすい

などのメリットがあります。

2-2. デメリット

ダブルローンを利用するデメリットは以下の2つです。

①ローン審査が厳しく、融資を受けられないケースがある

「1. 条件次第で住み替えで住宅ローンのダブルローンは組める」でもふれたように、ダブルローンは金融機関の審査を通過しなければ利用できません。

ダブルローンの利用は、

|

などの特徴があることから、一般的な住宅ローンの審査よりも審査基準が厳しくなっています。

そのため審査を通過できず、ローンを利用できないケースも珍しくありません。

②毎月の返済額が増加し、家計の負担が大きくなる

ダブルローンを利用する場合、自宅のローンと新居のローンを同時に返済するため、毎月のローン返済額は大幅に増加します。

一時的なローンだと思って安易にダブルローンを利用すると、

|

などのように、損をしてしまうケースもあります。

ダブルローンを利用する際には、毎月の返済額が増加し、家計への負担が大幅に増加することを理解しておきましょう。

③住宅ローン控除は、住んでいる住居一軒分しか受けられない

ダブルローンを利用して新居を購入し、物件を二軒所有している状態であっても、住宅ローン控除は一軒分しか受けることができません。

住宅ローンを利用して住宅を取得した場合、ローン残高に応じて所得税が控除される「住宅ローン控除(住宅ローン減税)」が適用されることがあります。

この住宅ローン控除は居住している物件に適用されるため、自宅か新居のどちらか一方、住んでいる物件の住宅ローンにしか適用されません。

住宅ローン控除について、詳しくは国土交通省や国税庁のホームページをご覧ください。

参考:住宅ローン減税|国土交通省

参考:No.1212 一般住宅の新築等をした場合(住宅借入金等特別控除)|国税庁

④自宅が売れなくても賃貸物件にはできない

ダブルローンの負担を減らすために、売却活動中の自宅を賃貸物件にして、家賃収入を得ようと考える人もいるかもしれません。

しかし、住宅ローンを返済中の自宅は、賃貸物件にすることはできません。

なぜなら、住宅ローンは本来「自らが居住する物件を購入するためのローン」であり、賃貸物件を購入するためのローンは別に用意されているためです。

住宅ローン残債がある状態で物件を賃貸に出すことは、金融機関との契約違反となる可能性があります。

|

やむを得ない事情があるときは、賃貸に出すことができるケースもある |

|

前述の通り、原則として住宅ローン利用中の物件は賃貸に出すことはできません。 ただし、

など、本人の意思に反して居住地を離れなければならない事情がある場合は、金融機関から物件を賃貸に出す許可が下りるケースもあります。 |

3. ダブルローンの利用シミュレーション

ダブルローンの利用条件やメリット・デメリットについて理解したところで、実際にはどのように利用するのかイメージしづらいですよね。

そこでこの章では実際にダブルローンを利用して住み替えをしたケースをシミュレーションしてみました。

シミュレーションする設定は以下の通りです。

|

現状 |

世帯年収 |

700万円 |

|

毎月の返済額 |

約79,000円 |

|

|

新居 |

新居の購入にあたり借りる金額 |

2,700万円 |

|

返済期間 |

30年 |

|

|

適用金利 |

0.8%/年 |

3-1. ダブルローンの返済シミュレーション

上記のようなケースの場合、月々の返済額は以下のようになります。

|

金額 |

|

|

自宅の住宅ローンの返済額(月) |

約79,000円 |

|

新居の住宅ローンの返済額(月) |

約84,000円 |

|

合計返済額(月) |

約163,000円 |

今回のシミュレーションでは、毎月の返済額が約16.3万円となりました。

以下の表は、国土交通省が調査した一般的な住宅ローンの返済額です。

|

購入する物件の種類 |

世帯年収に占める |

世帯年収700万円の場合の |

|

中古マンション |

14.8% |

1,036,000円(86,333円/月) |

|

中古戸建住宅 |

15.9% |

1,113,000円(92,750円/月) |

|

分譲マンション |

17.4% |

1,218,000円(101,500円/月) |

|

分譲戸建住宅 |

18.6% |

1,302,000円(108,500円/月) |

|

注文住宅 |

17.9% |

1,253,000円(104,417円/月) |

上記のように、世帯年収が700万円の場合は、毎月8~11万円程度が一般的な返済額です。

毎月約16.3万円のローン返済は、一時的とはいえかなり家計を圧迫してしまうことが分かります。

3-2.ダブルローンになる期間のシミュレーション

ダブルローンになる期間は、新居を購入して新居の住宅ローンを支払い始めてから、自宅を売却して自宅の住宅ローンを完済するまでの間です。

実際に、売却活動をはじめてから売却できるまでの期間

- 物件の価値

- エリア

- 時期

などによって異なります。

不動産情報サービスのアットホーム(株)が実施した、売り出してから売却できるまでの期間についてのアンケートでは、以下のような結果でした。

|

売却までの期間 |

|

|

全体 |

8ヶ月 |

|

マンション |

6ヶ月 |

|

戸建て |

11ヶ月 |

参考:中古物件の“売り手”と“買い手”のキモチ調査|アットホーム株式会社

今回のシミュレーション結果と合わせて考えると、ダブルローンを利用した住み替えでは6ヶ月から11ヶ以上の期間、家計に大きな負担がかかることがわかります。

4. ダブルローンを利用する流れ

前章では、ダブルローンの返済シミュレーションについて解説をしました。

ダブルローンを利用するかどうかの判断材料の一つとして、利用する際の流れについても知っておきたいですよね。

そこでこの章では、実際にダブルローンを利用する流れについて解説します。

ダブルローンの利用は、以下の流れで行います。

|

① |

自分がダブルローンを利用できるか確認する |

|

② |

不動産会社を探し、住み替えの相談をする |

|

③ |

新居探しを始める |

|

④ |

ダブルローンが利用できる金融機関を探す/仮審査を受ける |

|

⑤ |

本審査を受ける/新居の購入手続きを行う |

|

⑥ |

融資を受ける/新居の引き渡し |

ここからは、それぞれの工程について詳しく解説していきます。

4-1. 自分がダブルローンを利用できるか確認する

「1. 条件次第で住み替えで住宅ローンのダブルローンは組める」で解説した通り、ダブルローンを利用するためには、3つのハードルをクリアする必要があります。

まずは、自分がダブルローンを利用できるか確認しましょう。

条件①現在住宅ローンを利用している金融機関の許可を得る

繰り返しになりますが、住宅ローンをダブル(二重)で借りるためには、特例として金融機関に許可を出してもらう必要があります。

金融機関に許可を得る方法は

|

などの方法があります。

詳しくは、利用する金融機関や不動産会社にお問い合わせください。

条件②現在の自宅のローンを物件の売却益や自己資金で完済できる

自宅のローンを物件の売却益や自己資金で完済できるかどうか、

- 現在のローン残債

- 自宅の売却価格

- 使える自己資金

を確認しましょう。

それぞれの確認方法は以下の通りです。

|

現在のローン残債 |

ローンを利用している金融機関から年に一度郵送される

などの書類に、ローン残債の記載があります。 また、

するケースもあります。 |

|

自宅の売却価格 |

などの方法で、売却価格を想定することができます。 |

|

使える自己資金 |

などのうち、ローン返済に使える資金 |

条件③ダブルローンを利用する金融機関のローン審査を通過する

ダブルローンを利用する金融機関の審査は、購入予定の物件を決めたあとに行われます。

4-2. 不動産会社を探し、住み替えの相談をする

ダブルローンを利用できることが分かったら、不動産会社に住み替えの相談をしましょう。

一般的には、自宅を好条件で査定してくれた不動産会社に売却活動を依頼しますが、ダブルローンを利用する住み替えでは、

- 不動産売却に強く、できるだけ高く自宅を売却できる

- できるだけ早期に好条件で自宅を売却できる

- 金融機関との交渉やダブルローンの手続きに慣れている

など、ダブルローンを利用した住み替えをサポートしてくれる不動産会社を探す必要があります。

不動産会社を探すときには、

|

などをチェックしましょう。

4-3. 新居探しを始める

前述の通り、ダブルローンの審査を受けるためには、購入希望の物件を探す必要があります。

不動産会社にダブルローンで利用できる予想金額を算出してもらい、新居探しの参考にしましょう。

4-4. ダブルローンが利用できる金融機関を探す/仮審査を受ける

購入希望の物件が決まったら、住宅ローンを扱っている金融機関のなかからダブルローンが利用できる金融機関を探し、仮審査(事前審査)を受けましょう。

なかには、ダブルローン状態になる時点で審査を通過できない金融機関もあるため、

|

などの方法で、ダブルローンが利用できる金融機関を探しましょう。

仮審査では、金融機関によって利用者の返済能力や返済負担率が基準値を超えていないかなどがチェックされます。

なお仮審査では、結果が出るまでに、通常2〜3日かかります。

4-5. 本審査を受ける/新居の購入手続きを行う

仮審査に通過したら、本審査を含む新居の購入手続きに入ります。

本審査では、信用保険会社によって一層厳しい審査が行われ、利用者の

- 信用情報

- 健康状態

などもチェックされます。

審査に必要な期間も長く、結果が出るまでに1〜3週間かかります。

4-6. 融資を受ける/新居の引き渡し

新居購入の契約を締結し、無事に本審査を通過したら、決済日を待ちます。

決済日には、ローンを利用する金融機関から口座に資金が振り込まれます。

その資金で新居の購入にかかる費用の支払が完了すると、正式に新居の引き渡しとなります。

5. ダブルローンが向いている人・向いていない人

前章までの中で、ダブルローンの利用条件や利用シミュレーションなど、様々な角度からダブルローンについて紹介してきました。

ここまでで、

- ダブルローンにあまりメリットを感じない

- 自分が利用するのは難しいのではないか

と悩み、「結局、自分にダブルローンは向いているのか?」と気になる人もいますよね。

ダブルローンが向いている人・向いていない人は以下の通りです。

|

ダブルローンが向いている人 |

ダブルローンが向いていない人 |

|

|

この章では、ダブルローンが向いている人・向いていない人についてそれぞれ詳しく解説します。

5-1. 【向いている人】気に入った物件を確実に取得したい人

気に入った物件があり、絶対にその物件を手に入れたいという人には、ダブルローンを利用した買い先行での住み替えがおすすめです。

「2. ダブルローンを組んで住み替えをするメリット・デメリット」で解説したように、売り先行での住み替えでは、自宅が売却できるのを待つ間に、希望する物件が売れてしまうことがあります。

そのため、気に入った物件があり、確実に手に入れたい場合は、先に物件を購入する買い先行での住み替えがおすすめです。

本来、買い先行で住み替えをする場合は、物件の購入にかかる費用の全額を自己資金で用意する必要があります。

しかしダブルローンを利用すれば、新居でも住宅ローンが使えるため、自己資金は新居の購入費用の一部を用意するだけでよいというメリットもあります。

5-2. 【向いていない人①】自己資金に余裕がない人

自己資金に余裕がない人がダブルローンを利用すると、ローンの返済が家計を圧迫して生活が破綻してしまうリスクがあります。

買い先行での住み替えは、

|

などがわからない状態で新居を購入します。

例えば、自宅がなかなか売れないなどの理由でローンの支払期間が延びることもあるでしょう。

ダブルローンの支払いは家計を圧迫することが多いため、ときには預貯金を削って支払わなければいけないかもしれません。

また、自宅が売れたとしても

- 自宅の売却査定価格が低い

- 予定よりも安くしないと売れない

など、自宅の住宅ローン残債よりも売却益が少ない場合は、預貯金など自己資金で穴埋めする必要があります。

このように、ダブルローンを利用しての住み替えは予想外の出費がある可能性があるため、穴埋めに回せる自己資金に余裕がない状態での住み替えはおすすめできません。

5-3. 【向いていない人②】ほかにマイカーローンやフリーローンを利用している人

ダブルローンの審査項目のひとつに、「返済比率」があります。

返済比率とは、年収に占める年間返済額の合計のことで、

- 住宅ローン

- マイカーローン

- バイクローン

- カードローン

- 教育ローン

など、全てのローンを合算して計算します。

金融機関によって違いはありますが、通常30~35%が基準値に設定されており、基準値を超える金額を借りることはできません。

そのため、住宅ローン以外にローンを利用している人は返済比率が高くなりやすく、

|

などの可能性があります。

5-4. 【向いていない人③】年収が一定条件以下の人

前述の通り、ダブルローンでは返済比率の基準値以上の金額を借り入れることはできません。

そのため、年収が一定条件以下の人は、十分な金額を借りることができず、物件を購入できない可能性があります。

返済比率が35%、現在の年間返済額が約95万円と仮定した場合の、年間返済額の上限や新居に使える返済額の目安は以下の通りです。

|

年収1,000万の場合 |

年収500万の場合 |

|

|

年間返済額の上限 |

350万 |

175万 |

|

現在の年間返済額 |

約95万円 |

約95万円 |

|

新居に使える年間返済額の目安 |

255万円 |

80万円 |

年収が1,000万円ある場合は、新居の住宅ローンのために月間返済額約21万円分まで借り入れることが可能です。

しかし、年収500万円の場合は月間返済額約6.5万円分までしか借り入れることができません。

住宅を購入するために必要な資金の目安は、以下の通りです。

|

マンション |

4,528万円 |

|

建売住宅 |

3,605万円 |

|

注文住宅 |

3,572万円 |

|

中古マンション |

3,026万円 |

|

中古戸建 |

2,614万円 |

参考:2021年度フラット35利用者調査|(独)住宅金融支援機構

最も安い2,600万円の中古戸建を購入するケースでも、返済期間35年・ローン金利0.8%のフルローンを利用すると、月間返済額は約7万円になります。

前述のような月間返済額約6.5万円分までしか借り入れることができない年収500万円のケースでは、物件は購入できません。

つまり、年収が500万円以下の人は住宅を購入するために十分な金額を借りることができないケースが多いため、ダブルローンの利用はおすすめできません。

|

返済比率35%で新居の予算を立てるのは危険 |

|

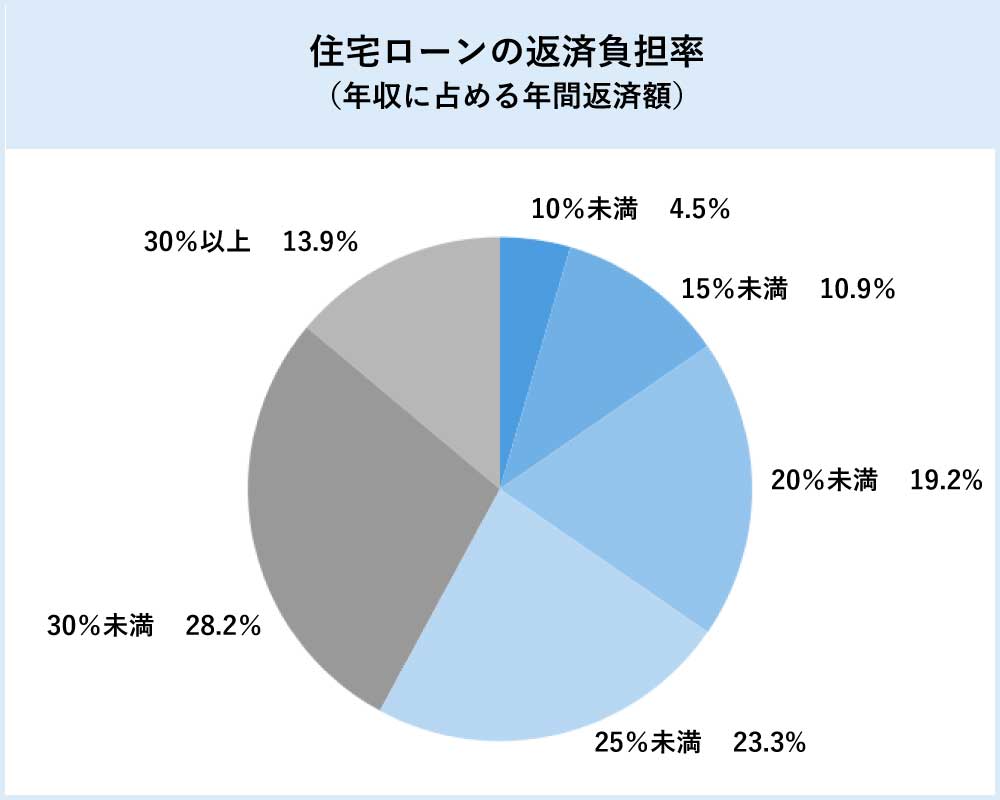

ローンの審査では、返済比率は30〜35%が上限です。 しかし、一般的に無理のない返済比率は20〜25%と言われています。 返済比率が30%以上の借り入れは家計を圧迫する危険性が高く、実際に2021年度フラット35利用者調査によると半数以上の人が返済比率25%未満にとどめています。

参考:2021年度フラット35利用者調査|(独)住宅金融支援機構 このことからも、年収が500万円以下の人がダブルローンを利用して新居を購入することが困難であることが分かります。 |

6. 【ローン残債があっても使える】ダブルローン以外の住み替え方法

ここまでの内容で、「自分にはダブルローンが向いていない」と思った人も多いかと思います。

とはいえ、住み替えをあきらめる必要はありません。

ローン残債がある状態で住み替えをする方法は、ダブルローンを利用する以外にも存在します。

それが以下の二つです。

|

この章では、上記の二つの方法について解説します。

6-1. 【手堅く住み替えたい人におすすめ】先に自宅の売却益と自己資金でローンを完済する(売り先行)

自宅の売却額と自己資金でローンを完済できる場合、ダブルローンを組まずに売り先行で住み替えを進める方法もあります。

「2. ダブルローンを組んで住み替えをするメリット・デメリット」で触れましたが、売り先行とは「自宅を売却した売却益を自宅のローン返済や新居の購入費用に充てる方法」です。

新居を購入するよりも先に、自宅を売却することで

- 売却益でローンを完済する

- 売却益を新居の頭金にする

などができ、無理のない予算で新居探しができます。

前述の通り、自宅が売却できるのを待つ間に希望の物件が売れてしまうなどのリスクはありますが、返済計画が破綻しづらいため手堅く住み替えをしたい人にはお勧めです。

売り先行と買い先行のどちらで住み替えをするべきか悩んだ人は、こちらの記事も参考にしてください。

▶「住み替えのタイミングは目的で選ぶ|物件の売り・買いは同時が理想的」

|

仙台・宮城で住み替えを検討している人はホームセレクトがおすすめ |

|

仙台・宮城エリアで不動産売却に強い不動産会社をお探しの方は、弊社ホームセレクトにご相談ください。 売却益でローンを完済するためには、より高く物件を売ることができる以下のような不動産会社を選びましょう。

弊社には、以下のような安心して住み替えできるサービスが充実しています。 〇40社以上の不動産会社への査定依頼で実現する高い売却力 ぜひご検討ください。  |

6-2. 【売却益と自己資産でローンが完済できない人におすすめ】住み替えローンを利用する

自宅の売却益と自己資金でローンを完済できない場合でも、住み替えローンを利用すれば住み替えが可能です。

住み替えローンとは、自宅のローンを完済する費用と新居の購入費用をまとめて借りられるローンです。

ダブルローンとの違いは、以下の表をご覧ください。

|

住み替えローン |

ダブルローン |

|

|

メリット |

|

|

|

デメリット |

|

|

住み替えローンは、ダブルローンと違い

- 月々の返済負担が少ない

- 売却益や自己資金で自宅のローンを完済する見込みがなくても利用できる

などの特徴があります。

住み替えローンについて、詳しくはこちらの記事も参考にしてください。

▶「住み替えローンのメリット・デメリット|利用条件や使うべき人の特徴」

7. まとめ

住み替えで住宅ローンのダブルローンを組むことは可能です。

しかし、利用するためには、以下の条件をクリアする必要があります。

|

条件① |

現在住宅ローンを利用している金融機関の許可を得る |

|

条件② |

現在の自宅のローンを物件の売却益や自己資金で完済できる |

|

条件③ |

ダブルローンを利用する金融機関のローン審査を通過する |

〇ダブルローンを利用した住み替えには以下のようなメリット・デメリットがあります。

〇ダブルローンの利用がおすすめの人は、以下のような人です。

|

ダブルローンが向いている人 |

ダブルローンが向いていない人 |

|

|

〇ダブルローンが利用できない人や、利用が向いていない人でも、以下の方法で住み替えが可能です。

|

ローン残債があっても使えるダブルローン以外の住み替え方法 |

|

〇仙台・宮城エリアで不動産売却に強い不動産会社をお探しの方は、ぜひ弊社ホームセレクトにご相談ください。