閉じる

閉じる

「不動産売却時の税金は、いくらかかるの?」とお調べの方へ、不動産を売却すると課税される税金はこちらです。

|

税金の種類 |

説明 |

税額 |

|

|

(1)印紙税 |

売買契約書に貼付する印紙代 |

売買契約書の金額に応じて2千円〜10万円(売買代金が100万円〜5億円以下の場合) |

|

|

(2)譲渡所得税 |

不動産の売却で出た利益に対してかかる税金 |

所有期間5年以下 |

譲渡所得の30% |

|

所有期間5年超 |

譲渡所得の15% |

||

|

(3)住民税 |

不動産の売却で出た利益に対してかかる税金 |

所有期間5年以下 |

譲渡所得の9% |

|

所有期間5年超 |

譲渡所得の5% |

||

|

(4)復興特別所得税 |

令和19年まで上乗せされる所得税 |

所有期間5年以下 |

譲渡所得の0.63% |

|

所有期間5年超 |

譲渡所得の0.315% |

||

|

(5)登録免許税 |

相続登記の名義変更や抵当権抹消でかかる税金 |

相続登記 |

不動産の価額の0.4% |

|

抵当権抹消 |

1件1,000円 |

||

不動産を売却したいと考えているすべての人にとって、税金の知識は非常に重要です。

にもかかわらず知識不足によって、本来なら節税できたはずの大金を納税してしまったり、税金を支払うタイミングになってから資金不足に陥ったりする人が後を絶ちません。

そこで本記事では、不動産売却において非常に重要な「税金」について、詳しく解説します。

「不動産売却の前に、必要な納税資金を確保しておきたい」

「できる限り節税対策をして、納税額を減らしたい」

…という方におすすめの内容となっています。

この解説を最後までお読みいただければ、あなたは「不動産売却時にどんな税金がかかるのか」はもちろん、具体的にいつ・いくら支払えば良いのか、節税対策はどうすれば良いのかわかるようになります。

あらかじめ不動産売却時の税金について知識を身に付けて、後悔しない不動産売却を実現しましょう。ではさっそく不動産売却時にかかる税金を解説します。

目次

1. 不動産売却時にかかる5種類の税金とは

不動産を売却する際には、以下の5つの税金がかかります。

▼ 不動産売却時の5つの税金

|

税金の種類 |

説明 |

|

(1)印紙税 |

売買契約書に課税される税金 |

|

(2)譲渡所得税 |

相続不動産売却で出た利益に対してかかる税金 |

|

(3)住民税 |

相続不動産売却で出た利益に対してかかる税金 |

|

(4)復興特別所得税 |

令和19年まで所得税に上乗せされる税金 |

|

(5)登録免許税 |

相続登記の名義変更や抵当権抹消でかかる税金 |

それぞれ詳しく見ていきましょう。

1-1. 印紙税

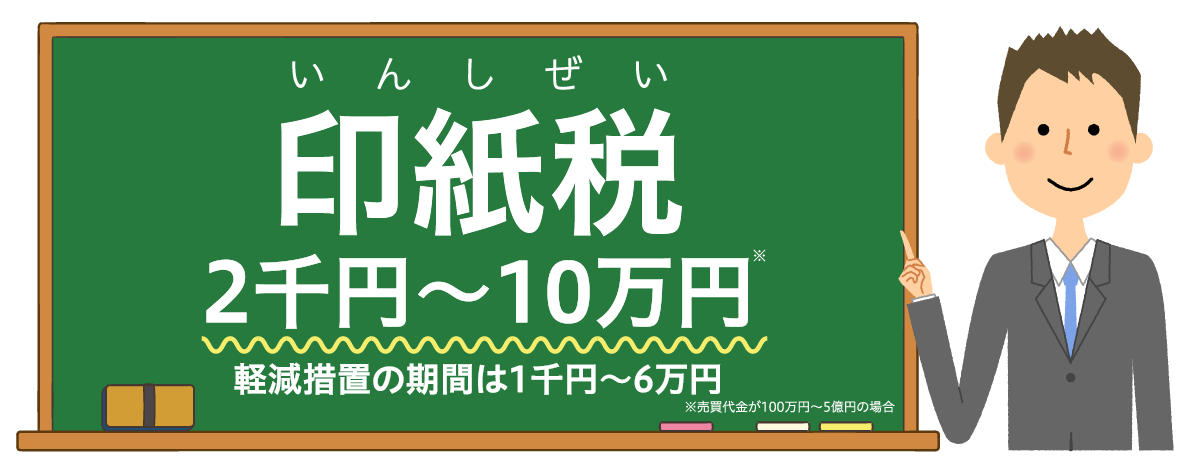

1つめの税金は「印紙税」です。

印紙税とは、経済取引で作成する文書に対して課税される税金です。

課税される文書には契約書・領収書・手形などがあり、不動産売買の際に交わす「売買契約書」も印紙税の課税対象です。

印紙税の金額は、売買契約書に記載された売買代金の金額によって変わります。売買代金が100万円〜5億円以下であれば、印紙税額は2,000円〜10万円です。

▼ 印紙税の税額

|

契約金額 |

印紙税額 |

軽減税額※ |

|

100万円超500万円以下 |

2,000円 |

1,000円 |

|

500万円超1,000万円以下 |

1万円 |

5,000円 |

|

1,000万円超5,000万円以下 |

2万円 |

1万円 |

|

5,000万円超1億円以下 |

6万円 |

3万円 |

|

1億円超5億円以下 |

10万円 |

6万円 |

※平成26年4月1日から令和4年3月31日までの間に作成される不動産売買契約書は軽減措置で税額が低くなります。詳しくは「不動産売買契約書の印紙税の軽減措置|国税庁」にてご確認ください。

印紙税は、売買契約書の原本に収入印紙を貼ることで納税します。

印紙税は売主・買主で折半しますが、売買契約書は通常2通作成します。よって上表の契約金額に応じた税額を負担すると考えておきましょう。

例えば、売買代金が3,000万円の場合には2万円(軽減措置の期間中は1万円)の収入印紙を売買契約書に貼る必要があります。

1-2. 譲渡所得税

2つめの税金は「譲渡所得税」です。

譲渡所得税とは、不動産を売却して得た利益(譲渡所得)に対して課税される所得税で、税率は譲渡所得の30%または15%です。

所得税の税率は、その不動産の所有期間によって異なり、以下の表の通りとなります。

▼ 譲渡所得税の税率

|

区分 |

所有期間※ |

所得税の税率 |

|

短期譲渡所得 |

5年以下 |

30% |

|

長期譲渡所得 |

5年超 |

15% |

※所有期間は売却した年の1月1日時点での所有期間

譲渡所得税は「譲渡所得」に対して課税されます。ここで譲渡所得の求め方を確認しておきましょう。

計算式は「譲渡所得=譲渡収入金額−(取得費+譲渡費用)」となります。

|

譲渡収入金額 |

売却して得たお金(不動産が売れた金額)。 |

|

取得費 |

不動産を取得するためにかかったお金。買ったときの購入代金や購入手数料。建物は減価償却費相当額を差し引いた額で計算する。登録免許税も取得費に含む。 |

|

譲渡費用 |

不動産を売るためにかかったお金。不動産会社に支払った仲介手数料や印紙税が含まれる。 |

計算した譲渡所得の金額に、所定の所得税率をかけた金額が、納税する譲渡所得税の税額になります。

例えば「3,500万円で購入した土地を所有5年以内に4,000万円で売却したケース」の計算例を見てみましょう。

譲渡所得は366万円となりました。譲渡所得の税額は、以下の計算式で109.8万円となります。

| 譲渡所得366万円 ✕ 所有期間5年以下の税率30% = 109.8万円 |

1-3. 住民税

3つめの税金は「住民税」です。

住民税の税率は譲渡所得の9%または5%です。

住民税の税率は、譲渡所得税と同様に、不動産の所有期間によって変わります。

|

区分 |

所有期間※ |

住民税の税率 |

|

短期譲渡所得 |

5年以下 |

9% |

|

長期譲渡所得 |

5年超 |

5% |

※所有期間は売却した年の1月1日時点での所有期間

前述の「所有期間5年以下で譲渡所得366万円」のケースでは、住民税の税額は以下のとおりとなります。

|

譲渡所得366万円 ✕ 所有期間5年以下の税率9% = 32.9万円 |

1-4. 復興特別所得税

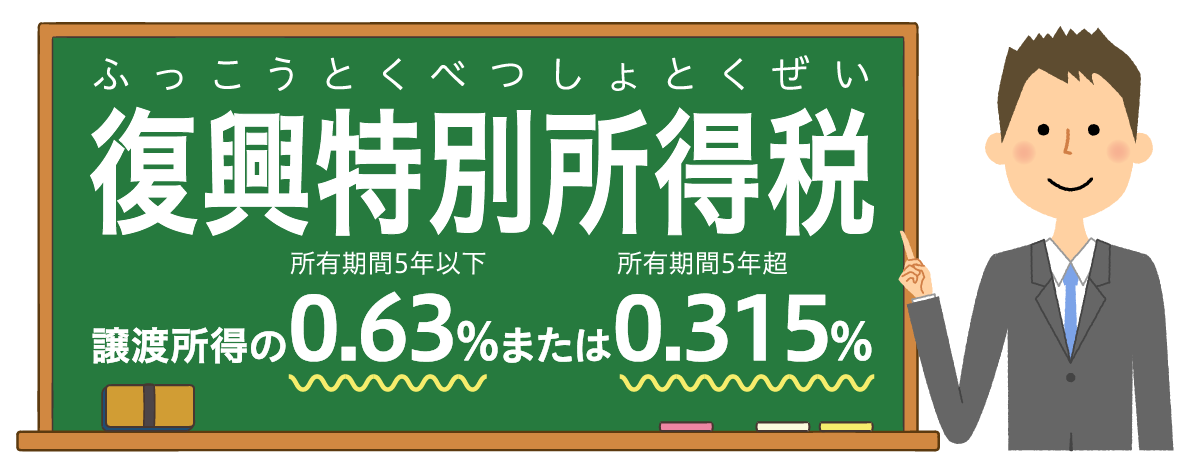

4つめの税金は「復興特別所得税」です。

復興特別所得税とは、東日本大震災からの復興に必要な財源の確保をするための税金で、令和19年まで所得税の税率に2.1%が加算されます。

復興特別所得税の税率は、譲渡所得の0.63%または0.315%です。

|

区分 |

所有期間※ |

復興特別所得税の税率 |

|

短期譲渡所得 |

5年以下 |

所得税の税率30%×2.1%=0.63% |

|

長期譲渡所得 |

5年超 |

所得税の税率15%×2.1%=0.315% |

※所有期間は売却した年の1月1日時点での所有期間

1-5. 登録免許税

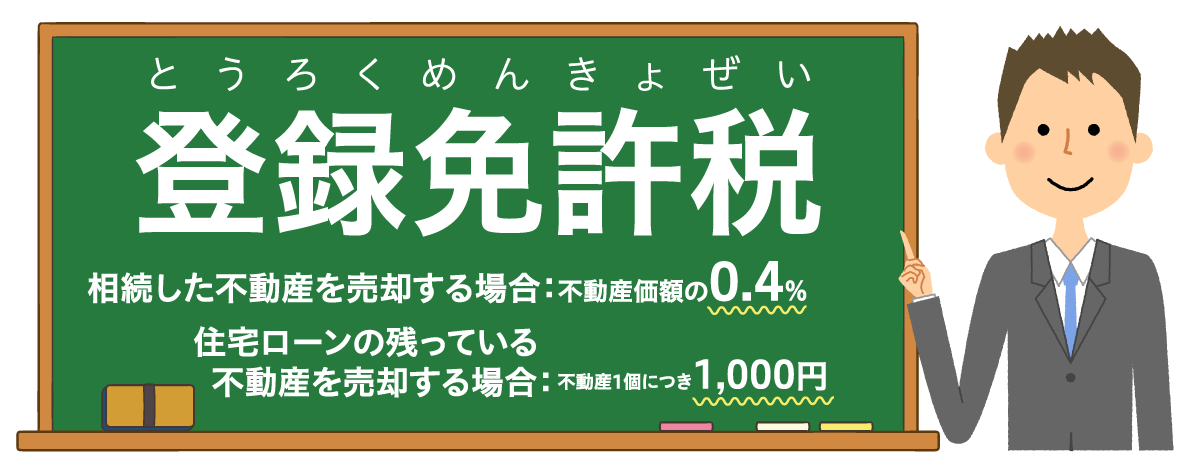

5つめの税金は「登録免許税」です。

登録免許税は、以下の2つのケースで必要になる税金です。

|

相続した不動産を売却する場合

相続した不動産を売却する場合には、まず「相続登記」(相続した不動産の所有権を相続人へ変更する手続き)が必要になります。

相続登記でかかる登録免許税の税額は、下の表の通り「不動産の価額の1,000分の4(=0.4%)」と定められています。

▼ 土地の所有権の移転登記

|

内容 |

課税標準 |

税率 |

|

相続、法人の合併又は共有物の分割 |

不動産の価額 |

1,000分の4 |

▼ 建物の登記

|

内容 |

課税標準 |

税率 |

|

相続又は法人の合併による所有権の移転 |

不動産の価額 |

1,000分の4 |

課税基準となる「不動産の価額」は、市区町村役場で管理している固定資産課税台帳の価格となります。市区町村役場で確認しましょう。

住宅ローンの返済が残っている不動産を売却する場合

住宅ローンの返済が残っている不動産には、ローンを借り入れた金融機関の抵当権がついています。

抵当権とは、ローンの返済がなされなかった場合には不動産を差し押さえることのできる権利です。

抵当権が設定されている不動産を売却する際には「抵当権抹消登記」が必要になります。

抵当権抹消登記でかかる登録免許税の税額は、不動産1個につき1,000円です。

2. 不動産売却時の節税対策として知っておくべき控除・特例

ここまでお読みいただき、「思ったよりも高額の税金がかかる」と驚いた方もいらっしゃるかもしれません。

できるだけ節税対策をするためには、譲渡所得の金額からマイナスできる特別控除を最大限に活用する必要があります。

代表的な4つの控除をご紹介しましょう。

4-1. マイホームを売却したときの3,000万円控除

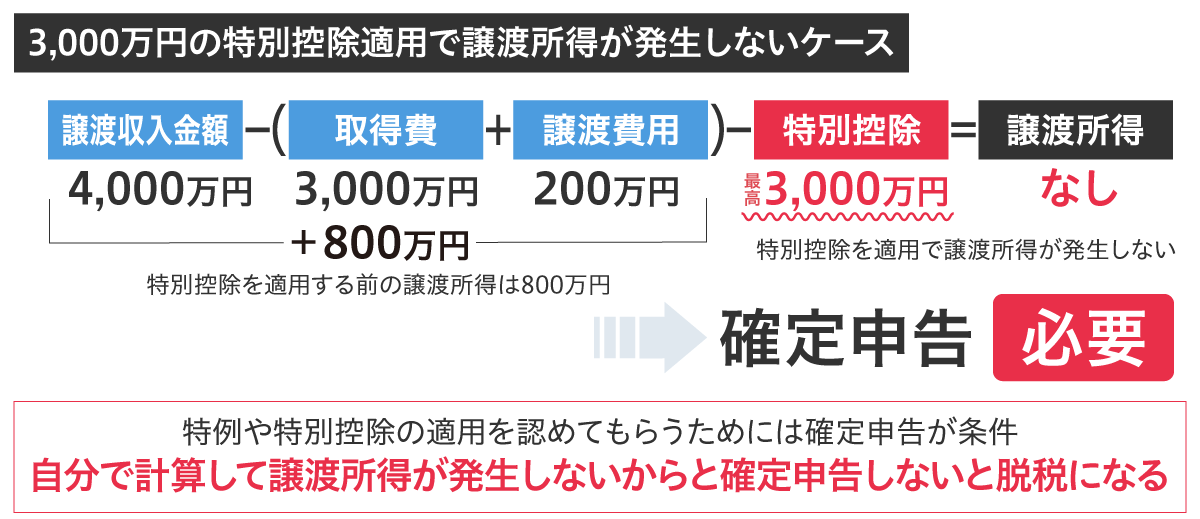

1つめは「マイホームを売却したときの3,000万円控除」です。

こちらは売却した不動産がマイホーム(居住用財産)であった場合に最大3,000万円を控除できるものです。

|

譲渡所得=譲渡収入金額−(取得費+譲渡費用)−特別控除額3,000万円 |

このように特別控除を利用することで、大幅な節税が可能になります。

特例を受けるためには詳しい適用要件がありますので、詳しくは国税庁のホームページ「No.3302 マイホームを売ったときの特例」にてご確認ください。

また、マイホーム売却の3,000万円控除についてさらに詳しくは以下の記事で解説しています。あわせてご覧ください。

➡【所得税軽減】マイホーム売却の3,000万円控除について徹底解説

4-2. 空き家を売却したときの3,000万円控除

2つめは「空き家を売却したときの3,000万円控除」です。

先ほどマイホームの場合の控除をご紹介しましたが、相続した空き家を売却した場合にも、3,000万円の控除を受けることができます。

▼ 控除を受けるための主な要件

|

特例を受けるためには適用要件があります。詳細は国税庁のホームページ「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」にてご確認ください。

4-3. 相続財産を売却した場合の取得費の特例

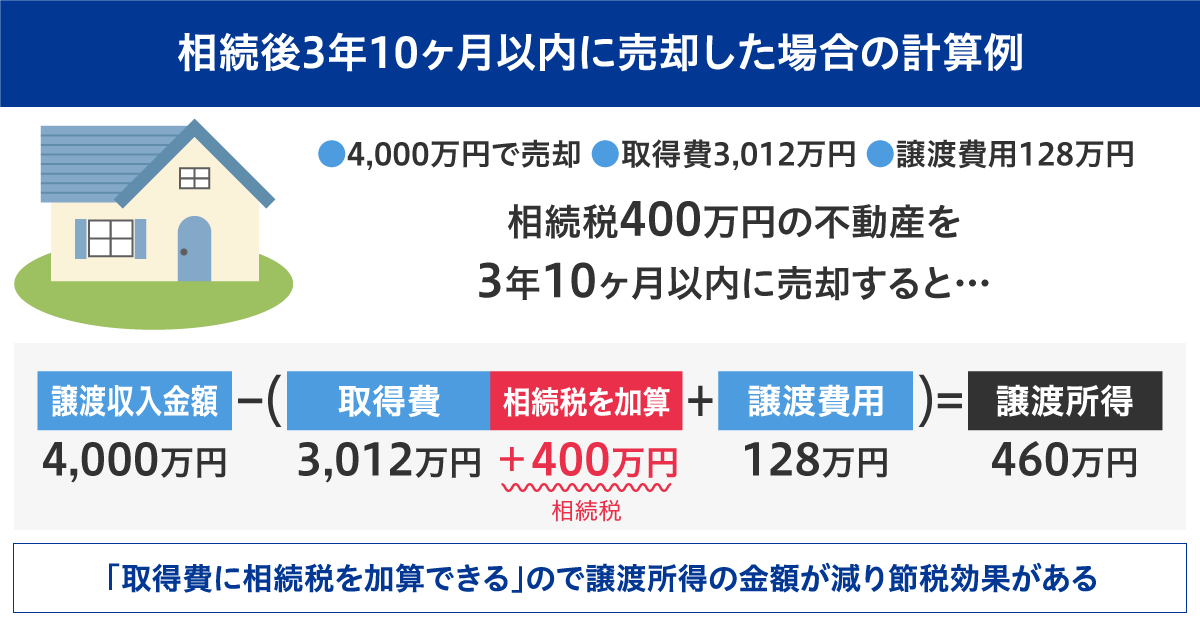

3つめは「相続財産を売却した場合の取得費の特例」です。

これは、相続税の申告期限から3年以内に売却すれば税負担が軽くなる特例になります。

相続税の申告期限から3年以内(相続してから3年10ヶ月以内)に売却すれば、譲渡所得を計算する際の取得費に、売却した不動産に対する相続税額も加算できるのです。

所得税・住民税の課税対象となる譲渡所得の額を減らせるので、その分、節税となります。

この特例を利用する場合には、相続税の申告期限から3年以内(相続してから3年10ヶ月以内)に売却する必要がありますので、注意しましょう。

参考:No.3267 相続財産を譲渡した場合の取得費の特例|国税庁

4-4. 土地の売却の特別控除

4つめは「土地の売却の特別控除」です。

土地を売却した場合には、状況によりさまざまな控除を受けられる可能性があります。

▼ 土地売却で受けられる控除の例

|

種類 |

特別控除額 |

|

(1)公共事業などのために土地を売却したとき |

5,000万円 |

|

(2)マイホームを売却したとき |

3,000万円 |

|

(3)特定土地区画整理事業などのために土地を売却したとき |

2,000万円 |

|

(4)特定住宅地造成事業などのために土地を売却したとき |

1,500万円 |

|

(5)平成21年および22年に取得した国内の土地を売却したとき |

1,000万円 |

|

(6)農地の保有化などのために土地を売却したとき |

800万円 |

|

(7)低未利用土地等を売却したとき |

100万円 |

各控除には要件があります。土地を売却する前に使える控除がないか調べ、使えそうな控除がある場合には要件を満たすよう考慮して売却しましょう。

さらに詳しくは、以下の記事で解説しています。あわせてご覧ください。

➡土地売却で使える11種類の税金控除と特例を解説【一覧表付き】

3. 不動産売却時の譲渡所得税・住民税は確定申告して納税する

不動産売却にとって譲渡所得が発生した場合には、確定申告をして納税する必要があります。

具体的にどのように行うのか、見ていきましょう。

3-1. 確定申告の期限

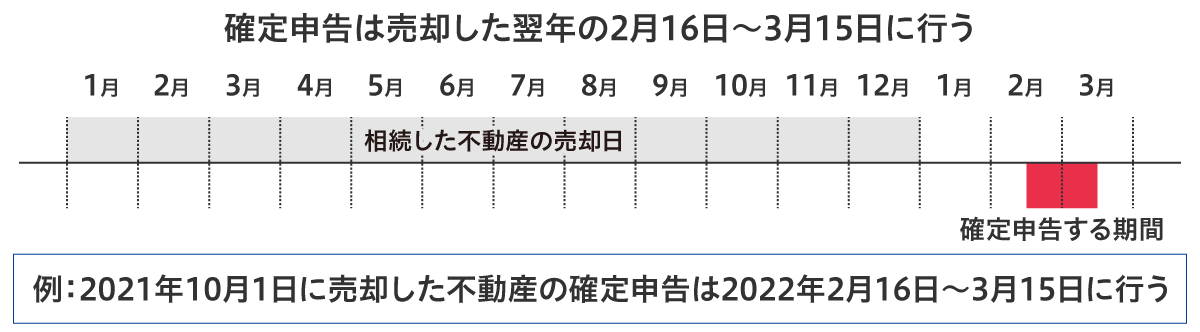

まず「いつ確定申告を行えば良いのか?」という点ですが、不動産を売却した日の翌年の2月16日〜3月15日のタイミングで行います。

例えば、2021年1月1日〜2021年12月31日に不動産を売却した場合には、2022年2月16日〜3月15日が確定申告の期限です。

3-2. 確定申告のやり方

確定申告のやり方は、申告書を作成して税務署に提出し、税金を納付するという流れになります。

出典:国税庁

申告書の作成・提出は、オンライン上で可能です。詳しくは国税庁の「初めて確定申告される方へ」のページでご確認ください。

また以下の記事で申告のSTEPをご紹介しています。あわせてご覧ください。

➡土地売却時の確定申告は必要?必要性の判断方法と申告ステップを解説

3-3. 納税の期限

「不動産売却の税金はいつ払うの?」という点が気になっている方も多いでしょう。

確定申告によって税額が確定した所得税の納税期限は、確定申告の期限と同じです。

例えば、2022年2月16日〜3月15日に確定申告する場合、所得税の納税期限は3月15日となります。

ただし、事前に申し込みをして口座振替で納税する場合には、4月15日前後が振替日となります。振替日は年によって前後しますので、正確な情報は国税庁の「主な国税の納期限(法定納期限)及び振替日」にてご確認ください。

また口座振替での振替納税手続きについて詳しくは「 申告所得税及び復興特別所得税、消費税及び地方消費税(個人事業者)の振替納税手続による納付」にてご確認ください。

3-4. 補足:控除・特例の適用を受ける場合は確定申告が必須

注意点として、控除・特例の適用を受けるためには確定申告が必須となります。

自分で控除を適用して計算したときに、税金が発生しないからといって確定申告をしないのは、脱税になりますので十分に注意してください。

4. 不動産売却時にかかる税金をシミュレーションできるサイト

実際に不動産売却時にいくらの税金がかかるのか、事前にシミュレーションしておくことが欠かせません。

その際に便利なのが、シミュレーションができるサイトです。2つのサイトをご紹介しましょう。

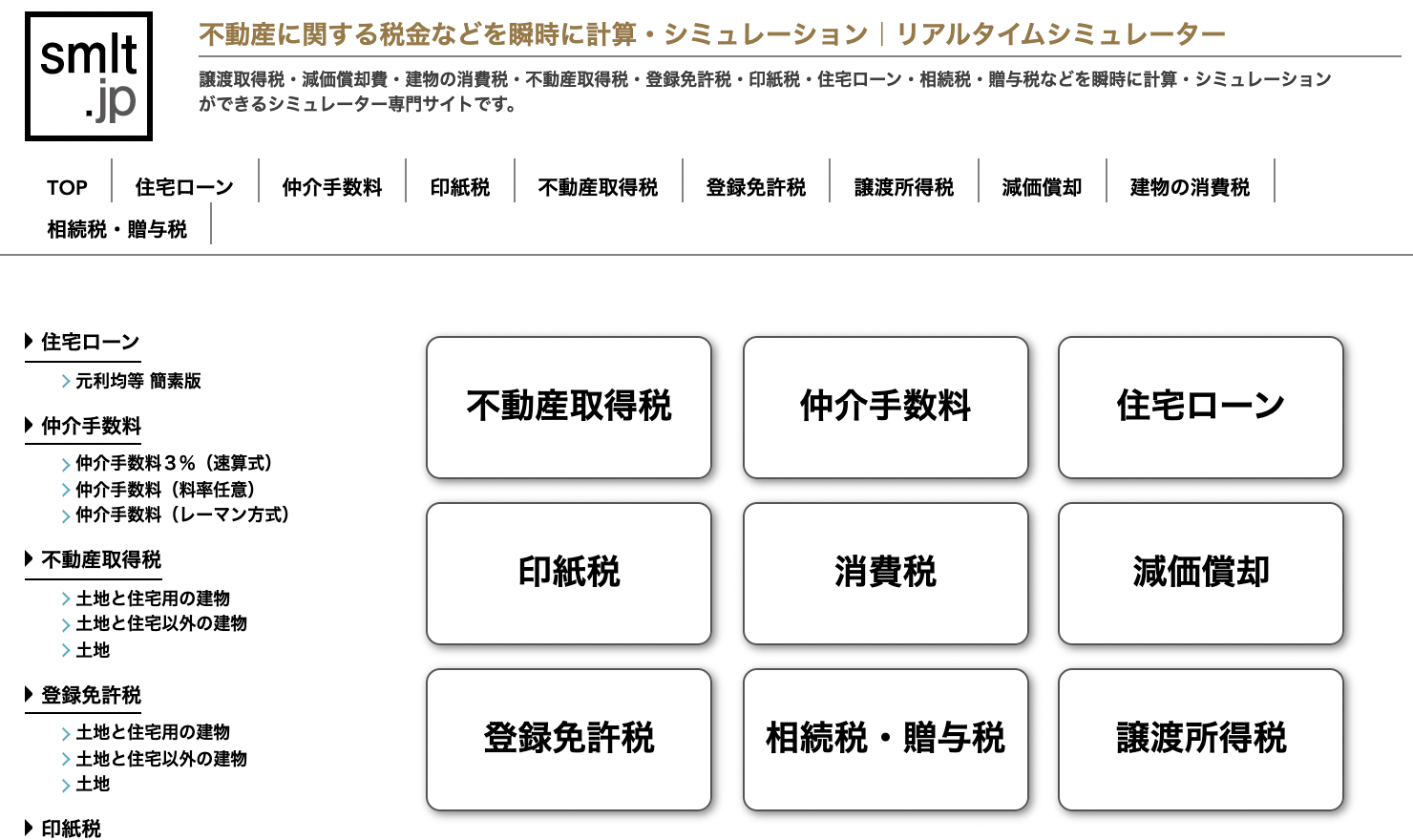

4-1. smlt.jp

出典:smlt.jp

smlt.jpは、譲渡取得税・減価償却費・建物の消費税・不動産取得税・登録免許税・印紙税・住宅ローン・相続税・贈与税などを瞬時に計算・シミュレーションができるシミュレーター専門サイトです。

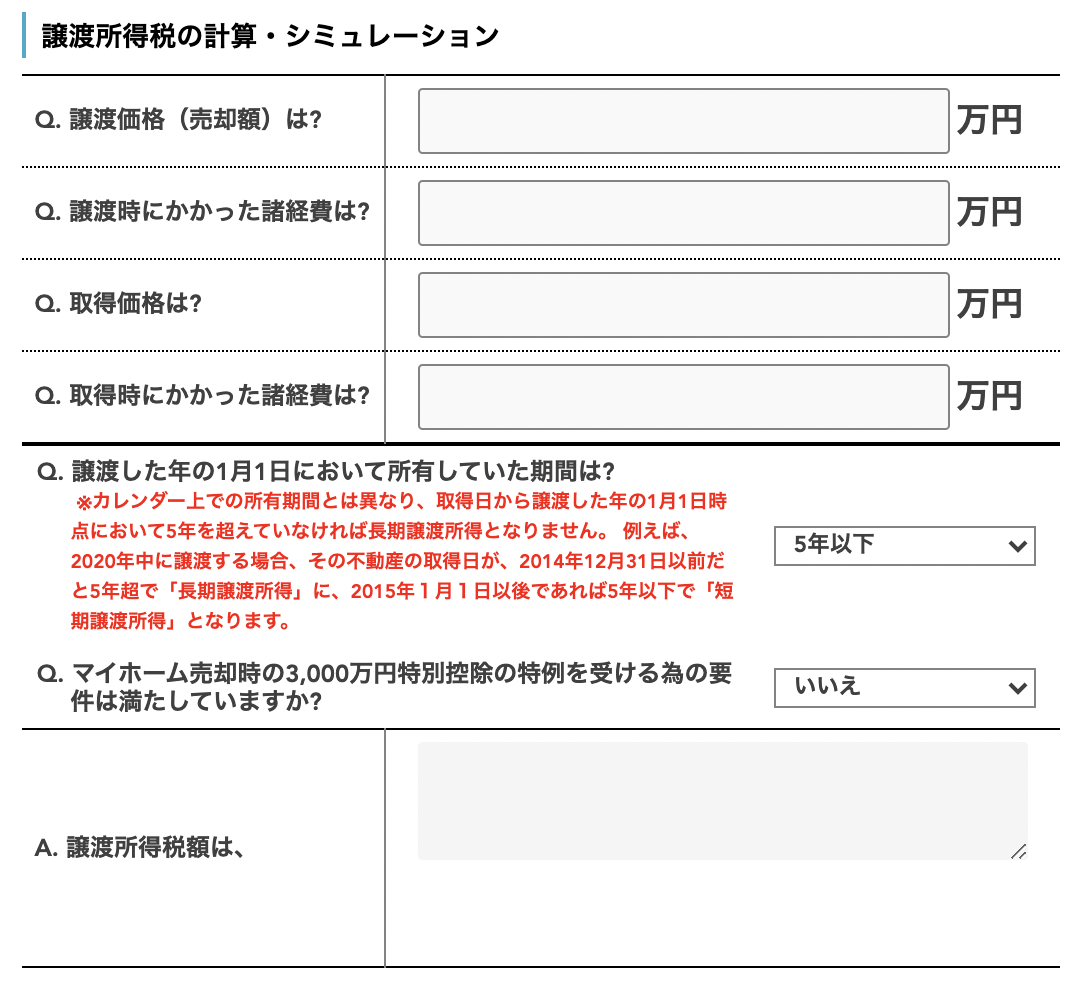

例えば、譲渡所得税をシミュレーションしたい場合には、以下のフォームに金額を入力するだけで、計算が可能です。

出典:smlt.jp

譲渡所得税のほかにも、登録免許税・印紙税・相続税などの計算もできるため、不動産売却時の税金をシミュレーションしたいときには、非常に役立つサイトとなっています。

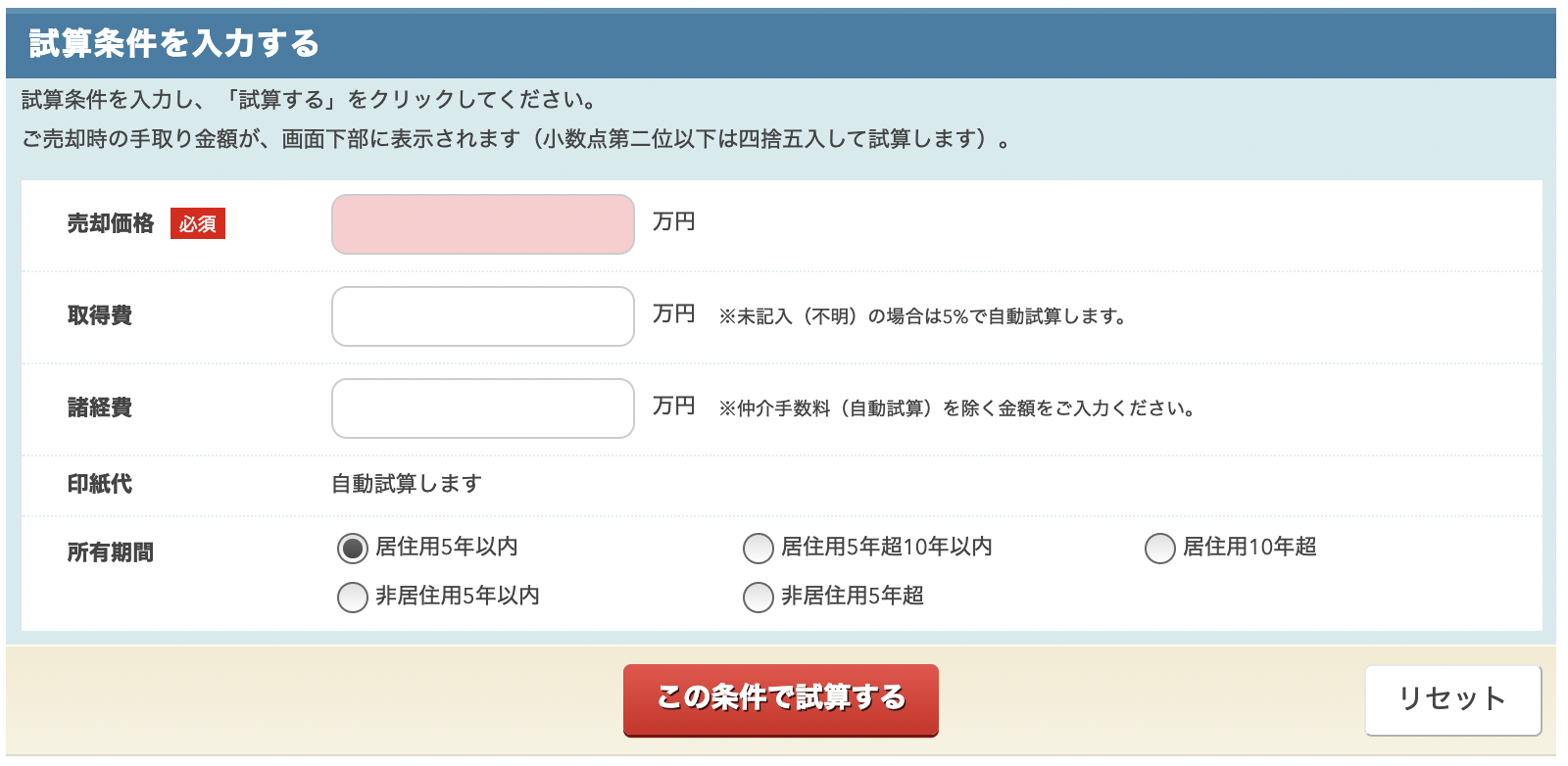

4-2. 三菱UFJ不動産販売

出典:三菱UFJ不動産販売

次に三菱UFJ不動産販売のサイトをご紹介しましょう。

「売却時手取り金額試算」というページがあり、試算すると譲渡税(=所得税+住民税)が表示されます。

出典:三菱UFJ不動産販売

税金のほか、仲介手数料・諸経費・印紙代もあわせてシミュレーションされるため、「最終的に手元にいくらの現金が残るか」という手取り金額を算出したい方におすすめです。

5. 不動産売却時の税金で損しないための注意点

最後に、不動産売却時の税金で損しないための注意点をお伝えします。

5-1. 事前に控除・特例について調べておく

1つめの注意点は「事前に控除・特例について調べておく」ことです。

本記事では代表的な控除や特例についてご紹介しましたが、

「もし控除や特例の知識がなかったら?」

と想像すると、ゾッとしませんか。

不動産売却で課税される所得税・住民税は、自分で確定申告によって申告して支払う税金です。国や自治体が税額を計算して請求してくれるわけではありません。

控除や特例の存在に気付かずに確定申告をして、節税できたはずの金額を納税したとしても、誰も「多めに納税していますよ」とは教えてくれないのです。

節税対策に関しては、事前の情報収集をぜひ念入りに行ってください。

控除や特例は一定ではなく、時期によって変化しますので、常に最新情報を集めることが大切です。

自分で調べる余裕や自信がない場合や、納税金額が高額になりそうな場合には、税金の専門家である税理士への相談も検討しましょう。

5-2. 確定申告を忘れずに行う

2つめの注意点は「確定申告を忘れずに行う」ことです。

不動産を売却したら、自ら主体的に動いて確定申告をしなければなりません。どこからか確定申告のお知らせが届いたり催促されたりといったことはないので、うっかり忘れないように注意しましょう。

譲渡所得が発生しているのに確定申告を行わなければ、それは脱税行為となってしまいます。

税金の納付期限を過ぎると延滞税が加算され余計な出費となりますし、故意に確定申告をしなかった場合には、5年以下の懲役若しくは500万円以下の罰金となります。

不動産売却をしたら、翌年の2月16日〜3月15日に確定申告を行いましょう。

6. まとめ

不動産売却時にかかる5種類の税金はこちらです。

|

税金の種類 |

説明 |

税額 |

|

|

(1)印紙税 |

売買契約書に貼付する印紙代 |

売買契約書の金額に応じて2千円〜10万円(売買代金が100万円〜5億円以下の場合) |

|

|

(2)譲渡所得税 |

不動産の売却で出た利益に対してかかる税金 |

所有期間5年以下 |

譲渡所得の30% |

|

所有期間5年超 |

譲渡所得の15% |

||

|

(3)住民税 |

不動産の売却で出た利益に対してかかる税金 |

所有期間5年以下 |

譲渡所得の9% |

|

所有期間5年超 |

譲渡所得の5% |

||

|

(4)復興特別所得税 |

令和19年まで上乗せされる所得税 |

所有期間5年以下 |

譲渡所得の0.63% |

|

所有期間5年超 |

譲渡所得の0.315% |

||

|

(5)登録免許税 |

相続登記の名義変更や抵当権抹消でかかる税金 |

相続登記 |

不動産の価額の0.4% |

|

抵当権抹消 |

1件1,000円 |

||

不動産売却時の節税対策として知っておくべき控除・特例として、以下が挙げられます。

|

不動産売却時の譲渡所得税・住民税は確定申告して納税します。確定申告の期限は、売却した日の翌年の2月16日〜3月15日です。

不動産売却時にかかる税金をシミュレーションできるサイトとして、以下の2つをご紹介しました。

不動産売却時の税金で損しないための注意点としては、事前に控除・特例について調べておくこと、確定申告を忘れずに行うことが大切です。

税金の知識をしっかり身に付けて、資金を上手にやり繰りしながら、賢く不動産売却を進めていきましょう。

\売却成約率92%!Googleクチコミ☆4.8以上の高評価/

\仙台の不動産売却は満足度NO,1のホームセレクト/