閉じる

閉じる

夫が亡くなると、葬儀や様々な手続きに忙殺され、なかなか遺産の相続のことまで気が回らないという方は決して少なくありません。

相続手続きをしなければならないと思っても、

「初めてのことで何をすれば良いかわからない」

「そもそも何から手を付ければ良いの……?」

という方がほとんどではないでしょうか?

夫名義の家の相続は、人生で1度経験するかしないかの出来事なので、周りに聞こうにも、「どうやったの?」「どうすれば良いの?」とは聞きづらいし、そもそも聞ける人が少ないですよね。

夫が亡くなったあとの家の相続手続きは複雑で、相続が完了するまでにいくつもの手順を踏む必要がありますし、集めなければならない書類も多岐にわたります。

だからといって、相続手続きを後回しにすべきではありません。なぜなら、相続税の申告・納付には期限が設けられているからです。

「あとでやろう」「そのうちやろう」と手続きを先延ばしにしていると、相続税の納付期限に間に合わなくなって延滞税を支払うことになったり、孫やひ孫など相続人が増えて手続きが複雑になったりします。

そこで、この記事では相続手続きを自分でスムーズに進められるように

- 家を遺産として相続する際の具体的な流れ

- それぞれの手続きに必要な書類

を、ひとつずつ順を追って解説します。

合わせて、相続できる割合や手続きを進めるうえでの注意点、役に立つ知識もお伝えしますので、これを読めば自分でスムーズに配偶者が遺した家の相続手続きができるようになりますよ。

「相続手続きは素人には無理。お金がかかってしまうけれど、専門家に任せるしかない」

と思っている方のお役に立てば幸いです。

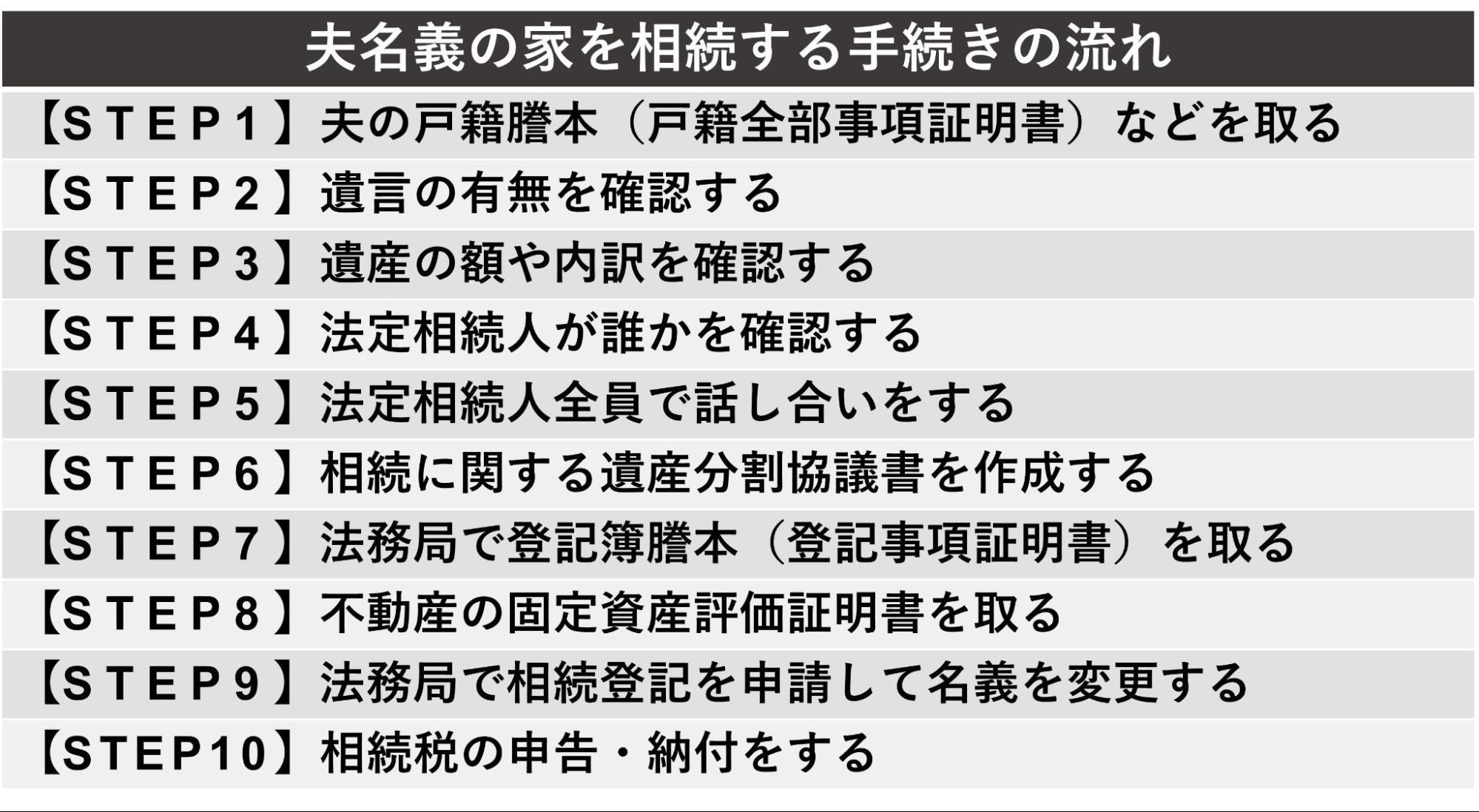

1.夫が死亡した場合の家の相続手続きの流れ

まずは配偶者名義の家を相続する際の流れを見ていきましょう。

冒頭で述べたように夫名義の家を相続する手続きの流れは大きく10STEPあります。

【STEP1】夫の戸籍謄本(戸籍全部事項証明書)などを取る

【STEP2】遺言の有無を確認する

【STEP3】遺産の額や内訳を確認する

【STEP4】法定相続人が誰かを確認する

【STEP5】法定相続人全員で話し合いをする

【STEP6】相続に関する遺産分割協議書を作成する

【STEP7】務局で登記簿謄本(登記事項証明書)を取る

【STEP8】不動産の固定資産評価証明書を取る

【STEP9】法務局で相続登記を申請して名義を変更する

【STEP10】相続税の申告・納付をする

ひとつずつ詳しく解説します。

1-1.【STEP1】夫の戸籍謄本(戸籍全部事項証明書)などを取る

夫が亡くなったら、まず

- 夫の戸籍謄本(戸籍全部事項証明書)

- 除籍謄本

- 改製原戸籍謄本

- 住民票の除票

を取りましょう。これらの書類は故人が亡くなったことや、故人から見て誰が法定相続人であるかを証明するために必要なものです。いずれも自治体の窓口で取得できます。

これらの書類は、相続の際に必ず必要になるものなので、数枚まとめて取っておくと良いでしょう。

それぞれの書類について詳しく解説します。

|

書類集めはお早めに |

|

相続手続きをする際に注意したいのが、戸籍謄本(戸籍全部事項証明書)は故人が生まれてから亡くなるまでのすべてのものが必要という点です。 戸籍は、結婚や本籍を移すときなどには新しいものが作られるため、少ない人で3~4枚、多い人で10枚以上の戸籍を各自治体から取り寄せる必要があります。 相続手続きにおいては、この「戸籍謄本を集める」ことが最も骨の折れる作業といっても過言ではなく、そろうまでに時間がかかることも珍しくないので早めに集め始めましょう。 |

1-1-1.戸籍謄本(戸籍全部事項証明書)

戸籍謄本(戸籍全部事項証明書)とは、戸籍に記載されている全員の身分事項を証明する書類です。

戸籍は夫婦と未婚の子どもで構成されており、夫婦と未婚の子ども3人が属する戸籍であれば、戸籍謄本によってその5人全員の身分を証明することができます。

戸籍謄本は、戸籍が電子データで管理されるようになってからは「戸籍全部事項証明書」という名前に変わりました。

今でも昔の名残で「戸籍謄本」と言われることがありますが、「戸籍謄本」も「戸籍全部事項証明書」も同じものです。

一般的に相続手続きでは

- 被相続人が生まれてから亡くなるまでの戸籍謄本(戸籍全部事項証明書)

- 相続人全員の戸籍謄本(戸籍全部事項証明書)

が必要です。

そのため、被相続人が生前、転勤などで各地を転々としていたりすると戸籍が全国各地に点在しており、集めるのに苦労することが珍しくありません。

|

戸籍謄本(戸籍全部事項証明書)の取得方法 |

|

1-1-2.除籍謄本

除籍謄本とは、その戸籍に属する人がひとりもいなくなったことを証明する書類です。

ひとつの戸籍には、基本的に夫婦と未婚の子どもが属していますが、亡くなったり、結婚したりしてその戸籍に属する人が減り、最終的にその戸籍に属する人が誰もいなくなります。

属する人が誰もいなくなったことが記載された戸籍が「除籍」で、除籍謄本はその写しです。除籍は、最後にその戸籍に属する人がいなくなった翌年から150年間保存されます。

|

除籍謄本の取得方法 |

|

1-1-3.改製原戸籍謄本

改製原戸籍謄本(かいせいげんこせきとうほん)とは、法律の改正に伴って新しく作られた戸籍のひとつ前の戸籍です。

除籍と違い、現在もその戸籍に属している人がいますが、現在は記録のために保存されている戸籍を指します。

|

改製原戸籍謄本の取得方法 |

|

1-1-4.住民票の除票

住民票の除票とは、現在その自治体に住民登録している人が転出したり死亡したりして、住民登録から除かれたことを証明する書類です。

住民票の除票は、主に次の目的で使われます。

- その自治体にかつて住んでいたことの証明

- その自治体に住民登録をする前後の住所地の証明

- その人が死亡していることの証明

|

住民票の除票の取得方法 |

|

1-1-5.相続手続きに必要な書類をシミュレーション

いろいろな書類を集めなければならないと知って混乱している方もいらっしゃると思います。

ここから先はひとつの例として、令和3年に亡くなった太郎さんのケースでシミュレーションしてみましょう。

|

年 |

戸籍の動き |

戸籍が作られる場所 |

|

昭和40年 |

太郎さん誕生。太郎さんの親の戸籍に記載される。(①) |

A市 |

|

昭和57年 |

新戸籍法施行。新しい戸籍が作られる。(②) |

A市 |

|

昭和63年 |

太郎さんが花子さんと結婚。戸籍が作られる。(③) |

A市 |

|

昭和64年 |

太郎さん夫婦、B市に転居。戸籍が作られる。(④) |

B市 |

|

平成21年 |

コンピュータ化により新しい戸籍が作られる。(⑤) |

B市 |

この場合、相続手続きに必要な戸籍は

①生まれたときに作られた戸籍(除籍謄本)

②法改正に伴ってA市で作られた新しい戸籍(改製原戸籍謄本)

③花子さんと結婚したときの戸籍(戸籍謄本)

④B市に転居したときの戸籍(戸籍謄本)

⑤法改正に伴いB市で作られた新しい戸籍(戸籍全部事項証明書)

の合計5枚です。

このほかに、太郎さんが亡くなるまで住んでいたB市の「住民票の除票」も必要です。

まず、太郎さんが最後に暮らしていたB市の市役所窓口で、平成21年に作られた戸籍の「戸籍全部事項証明書」と、昭和64年に引っ越してきた際に作られた戸籍の戸籍謄本を取得します。

取得した戸籍謄本には、太郎さんがA市から引っ越してきたことが書かれているので、今度はA市の市役所窓口または郵送で、生まれてから結婚するまでの3枚の戸籍謄本および改製原戸籍謄本、除籍謄本を取得します。

太郎さんの場合は、A市とB市の2ヶ所で手続きすれば事足りますが、これが転勤で頻繁に引っ越していた人だと戸籍がある自治体の数も多くなるため、非常に手続きが面倒です。

故人の戸籍謄本や除籍謄本、改製原戸籍謄本、住民票の除票が集まったら、書類に記載されている内容から「誰が法定相続人にあたるのか」を忘れずに確認してください。

1-2.【STEP2】遺言書の有無を確認する

1-2-1.自筆の遺言書または秘密証書遺言が見つかった場合

自筆の遺言書または秘密証書遺言を見つけた場合、勝手に開封してはいけません。勝手に開封すると、法律によって過料(5万円以下)が科されます。遺言書の改ざんを防ぐためなので、自筆の遺言書または秘密証書遺言を見つけたら、まずは見つけた状態のまま家庭裁判所に提出しましょう。

遺言書を家庭裁判所に提出してしばらくすると家庭裁判所から連絡が来るので、指定された日に家庭裁判所に行って検認手続きを行ってください。

相続手続きに必要な書類が準備できたら、故人が遺言書を書いていなかったかどうかをチェックしましょう。遺言書がない場合は法律に基づいて遺産が分割・相続されますが、遺言がある場合は遺言に書かれていることが優先されます。

例えば、法律では妻と子どもに遺産を相続する権利があったとしても、遺言で「すべての遺産を子どもに相続させる」とあれば、遺言に書いていあることが優先されるので、妻が遺産を相続することはできません。

遺言書の存在に気づかないまま相続手続きを進めてしまうと、あとで遺言書が見つかったときに手続きを最初からやり直さなければならなくなることもあるので、手続きを始める前に必ず遺言書の有無をチェックしてください。

遺言書がある場合、その遺言書が

- 故人の自筆によるものまたは秘密証書遺言

- 公正証書遺言

どちらなのかによって対応が異なります。

それぞれのケースを詳しく見ていきましょう。

検認手続きを済ませた後は、遺言書に基づいて相続手続きを進めましょう。

1-2-2.公正証書遺言が見つかった場合

公正証書遺言は、公証人が遺言の法的有効性をチェックして公証役場に保管している遺言です。

公正証書遺言の場合は検認手続きが必要なく、遺言で指定された遺言執行者によって相続手続きが進められます。

遺言で遺言執行者が指定されていない場合は、

- 相続人の代表者を決めて手続きをする

- 相続人の代表が行政書士や司法書士に依頼して、手続きを代行してもらう

のどちらかの方法で相続手続きを行うことになるので、相続人全員で十分に話し合って決めましょう。

1-3.【STEP3】遺産の額や内訳を確認する

遺言の有無が確認できたら、次は遺産の額や内訳を確認します。

稀に遺言書に記載されていない財産が見つかるケースもあるので、どこに・どんな財産が・どれだけあるかを正確に把握するよう細かく調べてください。

代表的な財産には、次のようなものがあります。

- 土地や建物などの不動産

- 貴金属

- 預貯金

- 生命保険積立金

- 株式

- 投資信託

- 現金

- 自動車

- 住宅ローンやクレジットなどの借金

意外に思われるかもしれませんが、「住宅ローンやクレジットなどの借金」も財産に含まれます。財産を相続する際は、プラスの財産だけでなく、借金のようなマイナスの財産も相続することになるので、漏れのないように調べることが重要です。

1-4.【STEP4】法定相続人が誰かを確認する

夫が亡くなった後、遺産は基本的に配偶者や子などの相続人で分けることになります。その際、誰が相続人か・誰がどれだけ相続できるのかをはっきりさせておかないと後々トラブルになるので、遺産の額や内訳がわかったら、誰が相続人になりうるのかをはっきりさせておきましょう。

相続人は、被相続人(故人)の戸籍謄本・戸籍全部事項証明書で確認できます。

法律では、死亡した人の配偶者は常に相続人になり、それ以外の人は次の順位で相続人になることが定められています。

1位:死亡した人の子ども

2位:死亡した人の父母や祖父母

3位:死亡した人の兄弟姉妹

この時注意したいのが、「上位の相続人が存在する場合、それより順位が下位の人は相続人になれない」ということです。

例えば、死亡した人に子どもがいる場合、死亡した人の父母や祖父母は相続人になれません。

死亡した人に子どもがいない場合、その父母や祖父母・兄弟姉妹が相続人の候補になりますが、父母や祖父母が存命であれば兄弟姉妹は相続人になることはできないのです。

なお、内縁関係の人は相続人に含まれません。

ここからは、死んだ夫の遺産を

【CASE1】妻だけが相続する場合

【CASE2】妻と子どもが相続する場合

【CASE3】妻と夫の両親が相続する場合

【CASE4】妻と夫の兄弟姉妹が相続する場合

以上4パターンに分けて、それぞれの相続割合などを簡単に解説します。

1-4-1.【CASE1】妻だけが相続する場合

故人である夫との間に子どもがおらず、夫の両親や兄弟姉妹もいない場合、法律で定められた相続人(法定相続人)は妻のみです。

配偶者である妻だけが故人の遺産を相続する場合はシンプルで、妻は配偶者の遺産のすべてを相続することができます。

ただし、遺産とひと口に言っても、家や預金のようにプラスの遺産もあれば、借金のようにマイナスの遺産もあるので注意が必要です。

ひとりですべての遺産を相続する場合は「どこに、どんな遺産が、どれくらいあるのか」を正確に把握するように努めましょう。

|

マイナスの遺産が多いときは相続放棄も検討して |

|

借金など多額のマイナスの遺産も相続してしまうと、相続したあなたに夫が生前にした借金の返済義務などが生じます。 マイナスの遺産が多すぎる場合などは、「相続放棄」といって遺産を相続する権利を放棄することもできるので、遺産の内訳に応じて検討してください。 相続放棄すると、借金などのマイナスの遺産の相続権もすべて放棄することになります。預金や家などを相続できなくなりますが、借金の返済義務なども生じません。 |

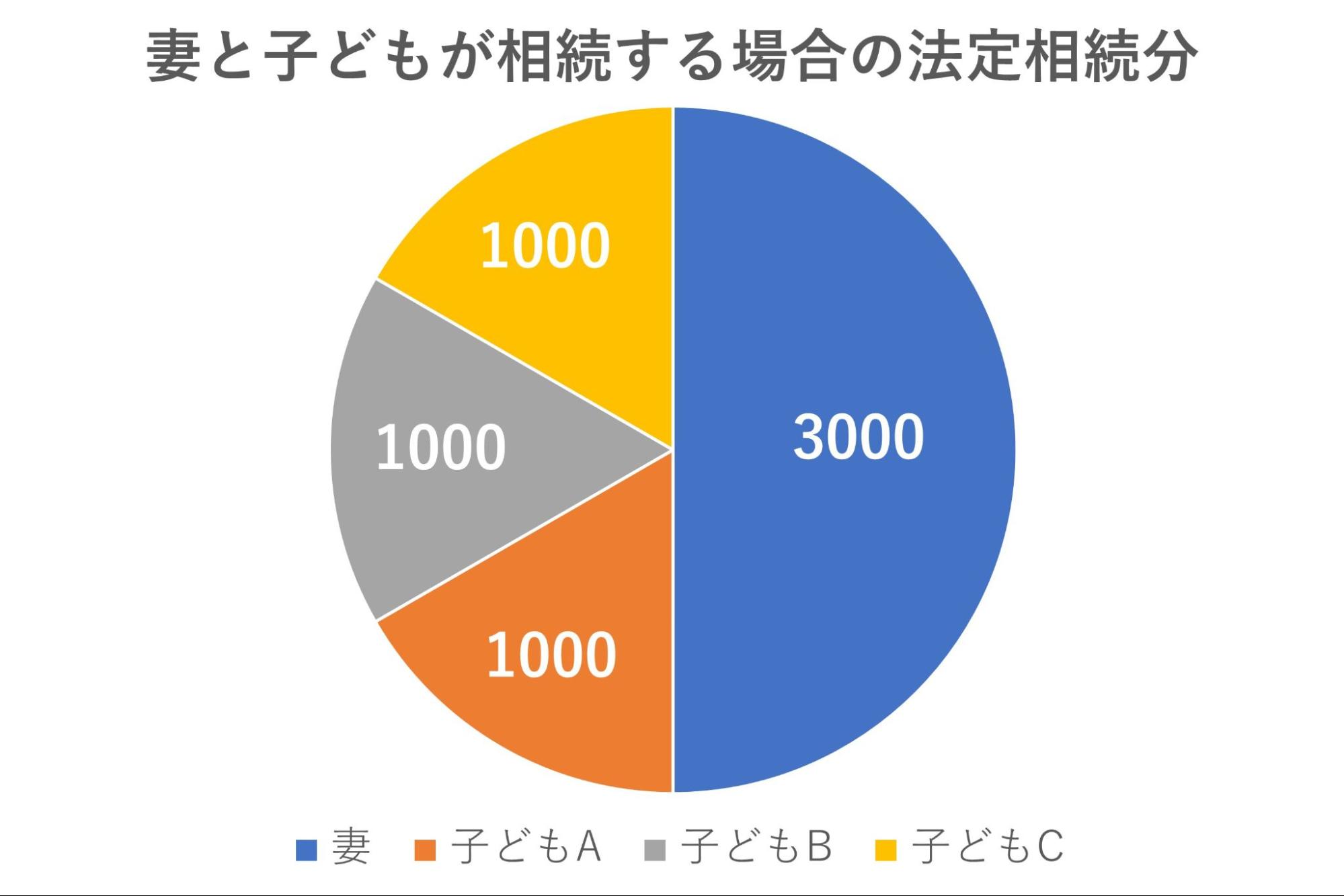

1-4-2.【CASE2】妻と子どもが相続する場合

死亡した人に妻と子どもがいる場合、法定相続人は妻と子どもになります。故人が認知している場合は、婚外子(婚姻していない夫婦の間に生まれた子ども)も相続人です。

この場合、

- 妻が2分の1を相続

- 残り2分の1を子どもで等分して相続

できると法律で定められています(法定相続分)。

たとえば、遺産が6,000万円あって、それを妻と3人の子どもで相続する場合は、妻が3,000万円・子ども1人あたり1,000万円が法定相続分です。

|

家も相続する場合は分け方に注意 |

|

預金のほかに家も遺産として相続する場合は、少し注意が必要です。家は物理的に等分することが難しいため、主に次の3パターンのいずれかで相続されます。 パターン1:相続人の1人が家を相続したあと売却して、その利益を他の相続人と分ける(換価分割) |

|

共同名義で家を相続することも避けて |

|

他の相続人と、共同名義で家を相続することも避けましょう。共同名義で家を相続すると、リフォームや増改築、建て替え、売却などを行う際にほかの共有者の同意が必要になります。 親子や兄弟姉妹など、血がつながっている間柄であっても、死ぬまで仲が良いとは限りません。 共同名義で相続することで、 ・売りたくても売れない などのトラブルが発生することも考えられるので、名義は1人の名義にして相続しましょう。 |

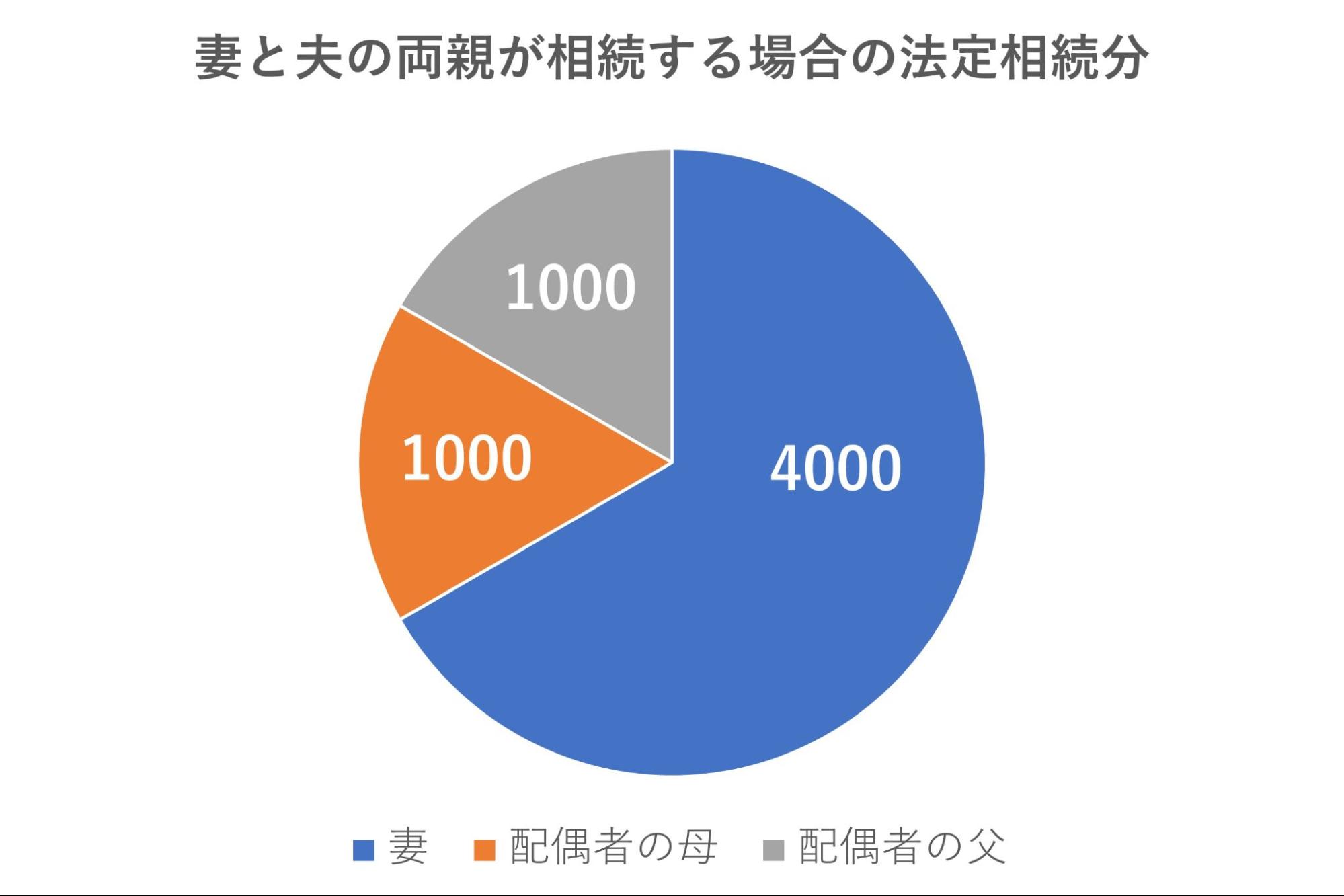

1-4-3.【CASE3】妻と配偶者の両親が相続する場合

夫婦の間に子どもがおらず、配偶者の両親が存命である場合、法定相続人は妻と配偶者の両親です。

この場合の法定相続分は

- 妻が3分の2

- 残り3分の1を配偶者の両親で等分

です。

遺産が6,000万円あると仮定した場合、妻の相続分は4,000万円、配偶者の両親は1人あたり1,000万円相続できることになります。

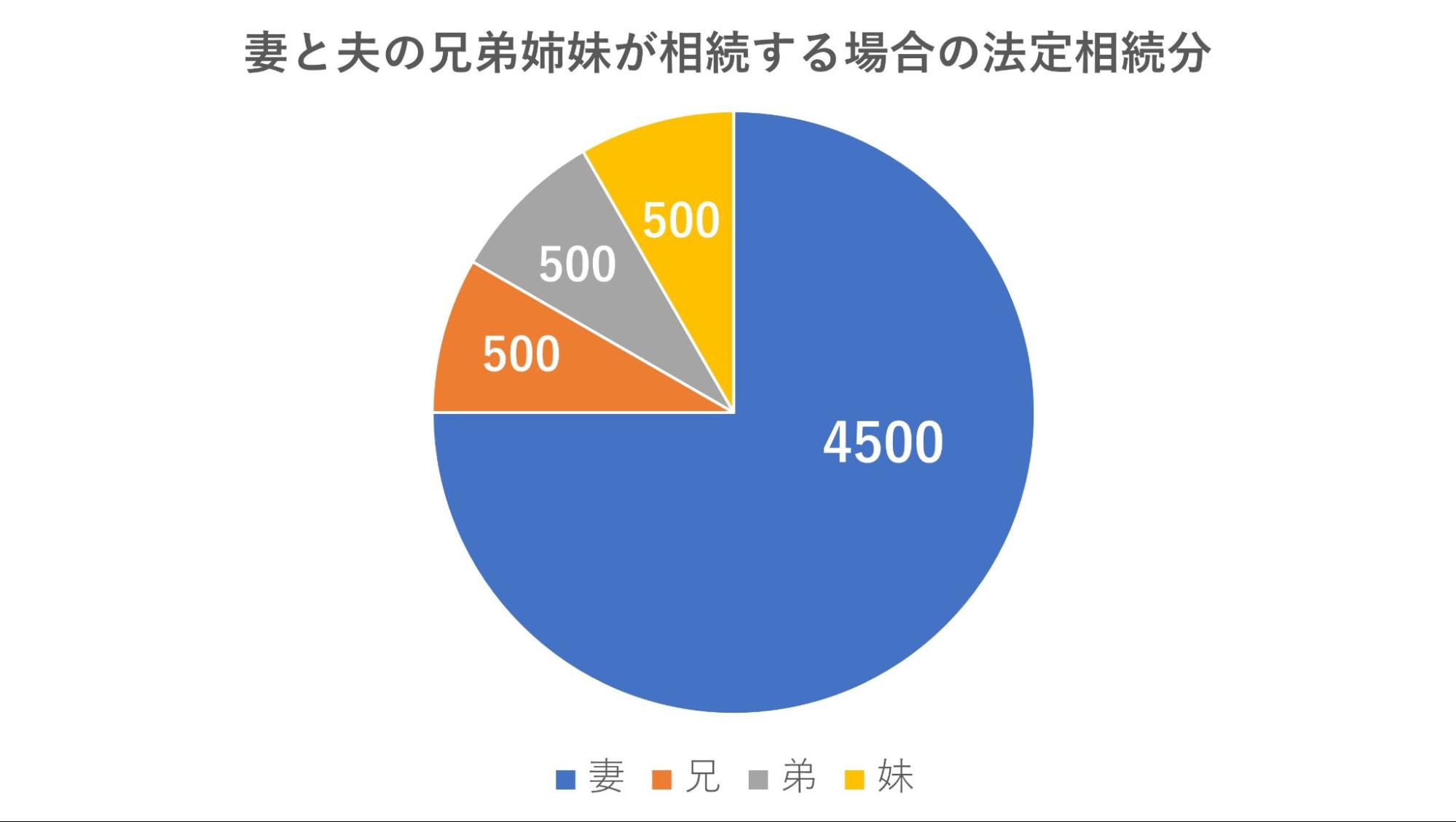

1-4-4.【CASE4】妻と配偶者の兄弟姉妹が相続する場合

妻と配偶者の間に子どもがおらず、配偶者の両親が亡くなっていて、配偶者に兄弟姉妹がいる場合は、妻と配偶者の兄弟姉妹が法定相続人です。

この場合、

- 妻が4分の3

- 残り4分の1を配偶者の兄弟姉妹で等分

することになります。

遺産が6,000万円あって、兄弟姉妹が3人いたとすると、妻が相続できるのは4,500万円、配偶者の兄弟姉妹は残り1,500万円を等分するので1人あたり500万円相続できます。

1-5.【STEP5】全員で話し合いをする

相続人が誰か確認できたら、法定相続人全員で話し合いをします。STEP1で取得した戸籍謄本をもとに全員に連絡を取り、誰が・どの財産を相続するかを話し合ってください。

特に、

- 遺言書に記載されていない財産が見つかった

- 遺言書の内容に納得できない

という場合は、丁寧に話し合うことが大切です。

この時の話し合いを「遺産分割協議」といいます。

遺産分割協議の期限は法律で決められていませんが、相続放棄の手続きは、相続発生から3ヶ月以内に家庭裁判所への申し立てが必要です。

そのことを考えると、故人が亡くなってから1~3ヶ月以内に遺産分割協議をして結果を出すことが望ましいでしょう。

話し合いは対面でなければいけないという決まりはないので、電話やオンライン会議など連絡を取りやすい方法で話し合いを進めてください。

1-6.【STEP6】相続に関する遺産分割協議書を作成する

話し合いがまとまったら、相続に関する遺産分割協議書を作成しましょう。遺産分割協議書とは、相続人全員が参加した遺産分割協議で合意に至った内容を記録した書類です。

原則として、一度合意に至った内容は変更できません。変更するには、相続人全員の合意が必要です。

遺産分割協議書は、相続する家の相続登記をする際に法務局に提出する必要があります。

遺産分割協議書は、遺産分割協議で合意が取れたらなるべく早く作成しましょう。後回しにすると、「やっぱり変更してほしい」「やっぱり納得できない」などと言い出す相続人がいないとも限りません。

遺産分割協議の際に揉めたりしたのであれば、遺産分割協議書の作成を後回しにすることで相続トラブルが発生する恐れもあります。

|

遺産分割協議書の作成方法 |

|

遺産分割協議書は、手書きで作成しても、パソコンで作成しても構いません。様式などにも決まりはありませんが、最低限次のことが書かれている必要があります。 ・被相続人の氏名、死亡日時、本籍地、最後に住んでいたところ それらが書かれた遺産分割協議書を相続人の人数分用意し、それぞれに相続人全員が署名・実印の押印をすれば完成です。 |

1-7.【STEP7】法務局で登記事項証明書を取る

遺産分割協議書を作成したら、法務局で相続する家の登記事項証明書を取得しましょう。登記事項証明書は、相続登記をする際に必要になります。

「登記」とは、所有する不動産の権利を保有していることを証明するもので、登記事項証明書は登記の内容を記載した書類です。

全国の法務局のほか、郵送やインターネットで請求することもできます。

インターネットで請求する際は、「登記・供託オンライン申請システム」のホームページから手続きを行ってください。

|

登記事項証明書と登記簿謄本の違いは? |

|

不動産の相続手続きをする際に「登記簿謄本」が必要と書かれた記事もあります。 どちらを取得すれば良いか迷う方もいらっしゃるとは思いますが、どちらもほぼ同じもので呼び方が違うだけです。 登記簿謄本というのは、登記簿が紙の冊子だったころに交付されていた書類です。登記簿の該当ページをコピーしたものを指します。 一方、登記事項証明書というのは、コンピューターに入力されている登記データを紙に出力したものです。 現在、登記のデータはコンピューター管理されているため、交付されるのは「登記事項証明書」というのが正確ですが、昔の名残で「登記簿謄本」と呼ばれることも少なくありません。 |

1-8.【STEP8】不動産の固定資産評価証明書を取る

ここまで手続きが進んだら、完了まであと一息です。

登記事項証明書を取得したら、次は固定資産評価証明書を取得しましょう。固定資産評価証明書は、土地や建物といった固定資産税の課税対象となる資産の評価額を証明する書類で、相続登記の際に添付書類として法務局に提出する必要があります。

固定資産評価証明書は、相続する家がある自治体の役場窓口のほか、郵送でも取得できるので自分がやりやすい方法で取得しましょう。

なお、固定資産評価証明書を取得できるのは、相続人やその代理人に限られます。取得の際は運転免許証などの身分証明書のほか、所有者が亡くなったことがわかる除籍謄本や、取得する人がその相続人であることがわかる戸籍謄本などが必要です。

遺言執行者として取得する際は、上記の書類に加えて遺言執行者であることが確認できる遺言書も必要になるので、忘れずに持っていきましょう。

1-9.【STEP9】法務局で相続登記を申請して名義を変更する

いよいよ家を相続し、相続登記を行って名義を変更します。

相続登記を行う際は、次のものが必要です。

|

相続登記に必要なもの |

|

|

登録免許税(郵便局などで購入した収入印紙で納める) |

|

|

所有権移転登記申請書 |

|

|

相続登記を行う家の登記事項証明書 |

|

|

被相続人(故人)の住民票の除票 |

|

|

被相続人(故人)の出生から死亡までの戸籍謄本一式 |

|

|

相続人全員の現在の戸籍謄本 |

|

|

遺産分割協議書または遺言 |

|

|

相続人全員の印鑑証明書 |

|

|

家を相続する人の住民票 |

|

|

固定資産評価証明書 |

相続登記は、法務局の窓口のほかオンラインや郵送でも手続きができます。

オンライン手続きは、住所証明情報(住民票の写し)の提出を省略できるというメリットがありますが、マイナンバーカードとICカードリーダライタが必要です。

おすすめは法務局の不動産登記窓口での手続きです。窓口で手続きを行えば、わからないことがあっても、その場ですぐに専門家に質問できます。

法務局の窓口で手続きをする際は、申請書に押印した印鑑も持っていくと安心です。

|

相続登記をせずにおくと後々トラブルが発生することも |

|

家を相続するにはいくつもの手続きを行う必要があることから、相続登記をせずに故人の名義のままにしている人がいますが、相続登記をせずにいると ・売却できない などのトラブルが起こるリスクが高まります。 相続することが決まって、必要な書類が準備できたら、できるだけ早く相続登記を行うようにしましょう。 |

1-10.【STEP10】相続税の申告・納付をする

相続登記が終わったあと、相続税の申告・納税をすれば一連の手続きは完了します。

相続税の申告・納付をする際は、まず相続税の課税価格を確認しなければなりません。

相続税の課税価格は、次の計算式で求められます。

|

遺産総額 ― 遺産に関わる基礎控除額 = 課税額 |

|

遺産に関わる基礎控除額= 3,000万円 +(600万円 × 法定相続人の数※) |

具体的な例を見ていきましょう。

太郎さんが遺した遺産が6,000万円で、相続人が3人いるとします。

この場合の相続税の課税額は

遺産に関わる基礎控除額:3,000万円 + (600万円×3) = 4,800万円

課税額:6,000万円 - 4,800万円 = 1,200万円

となります。

遺産総額が基礎控除額よりも少なければ相続税はかからないので、申告をする必要はありません。

国税局では「相続税の申告要否チェックシート」がダウンロードできるので、それを利用してチェックしてみましょう。

1-10-1.相続税の申告書の作成方法

相続税の申告書は、主に次の書類で構成されています。

1.相続税の申告書

2.相続税の総額の計算書

3.相続税がかかる財産の明細書

4.債務及び葬式費用の明細書

5.相続財産の種類別価額表

ケースによってはこのほかに「相続税額の加算金額の計算書」や「未成年者控除額・障害者控除額の計算書」などが必要です。

相続税の申告書やその記載例は、国税庁のホームページからダウンロードできます。

申告書は、記載例をもとに数字を当てはめていけば、自ずと相続税額が求められるようになっています。

1-10-2.相続税の納付

相続税の申告書ができたら、住んでいる場所を管轄している税務署に次の書類と一緒に提出します。

- 被相続人(故人)の戸籍、除籍謄本、戸籍の附票、住民票の除票

- 相続人全員の戸籍謄本、戸籍の附票、住民票、印鑑証明書、身分証明書

- 相続する家の登記事項証明書、固定資産税の評価証明書、実測図

相続税の納付は申告したタイミングと同時で、現金による一括納付が原則です。クレジットカードでの納付もできますが、別途手数料がかかるのでおすすめしません。

相続税が高額の場合、最大約20年に渡って分割払いできる「延納」や、土地など現金に代わるもので納める「物納」という方法もあります。詳しくは、最寄りの税務署にお問い合わせください。

|

相続税の申告・納付は、被相続人の死後10ヶ月以内に! |

|

相続登記が済んだら、早めに相続税の申告と納付も済ませてしまいましょう。 法律では、被相続人である夫の死後10ヶ月以内に申告・納付をすれば良いことになっていますが、後回しにすべきではありません。 面倒だからと後回しにした結果、10ヶ月以内に申告・納付できず延滞税がかかってしまうケースも珍しくないからです。 相続税の申告書の作成はミスや記載漏れがないようにしなければならないので、複雑すぎて自分では難しいと感じる場合や、ミスや記載漏れが不安な場合は書類の作成を税理士に依頼するのも良いでしょう。 |

2.配偶者居住権を使えば今の家に住み続けられる

2019年まで、配偶者である夫が死亡した後、住む家に困ってしまう妻は残念ながら少なくありませんでした。

なぜなら、家を相続すると当座の生活資金に充てられる預貯金が相続できず、預貯金を相続すると家が相続できないケースが多かったからです。

そこで法律が改正されてできたのが「配偶者居住権」です。

配偶者居住権について詳しく見ていきましょう。

2-1.配偶者居住権とは

「配偶者居住権」というのは、遺産を相続する際に「配偶者が亡くなるまでその家に住み続ける権利」を無償で保障するというものです。

2019年に法律が改正され、家を相続する際は「家を所有する権利」と「配偶者がその家に住み続ける権利」を分けて相続できるようになりました。

この「配偶者がその家に住み続ける権利」が「配偶者居住権」です。

配偶者居住権の設定登記を行って子どもが家の所有権だけを相続すれば、妻は住み慣れた家に住み続けながら、ある程度まとまった額の預貯金も遺産として相続できます。

|

参考 |

|

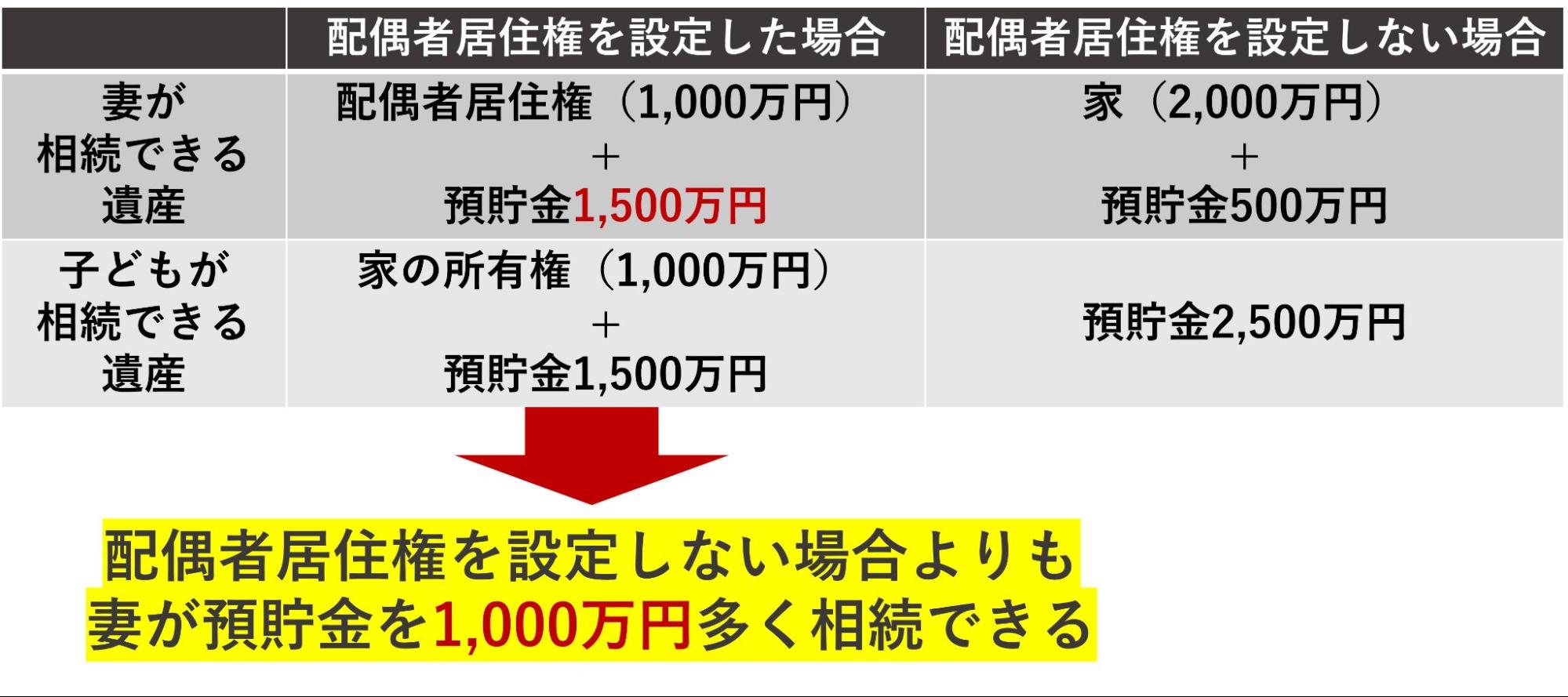

2-2.夫が残した家の配偶者居住権を設定する場合のシミュレーション

配偶者居住権を設定する際は、妻の年齢などを踏まえて「配偶者居住権の評価額」が算定されます。

仮に遺産の合計額が5,000万円で、内訳が

- 家の評価額は2,000万円(内訳:配偶者居住権1,000万円、所有権1,000万円)

- 預貯金が3,000万円

だった場合、妻が相続できるのは合計5,000万円の半分ですから2,500万円分の遺産になります。

妻の配偶者居住権の評価額が1,000万円と算定された場合、配偶者居住権を設定して妻が「家に住み続ける権利」を相続すれば、家に住み続けながら1,500万円の預貯金も相続できます。

妻は、相続できる預貯金額が増えるため、住まいと当座の生活資金どちらも得ることができるのです。

|

配偶者居住権設定後は、売却・貸与・譲渡が難しくなる |

|

配偶者居住権は一度設定すると妻が亡くなるまで有効です。 妻が存命の内は、所有者に無断で家を賃貸住宅として第三者に貸したり譲渡したりはできません。また、売却する際の手続きも煩雑になります。 今後も亡くなるまで今の家に住み続けるのであれば配偶者居住権を設定するのも良いですが、家の売却や貸与・譲渡を考えているのであれば、配偶者居住権を設定する前によく考えるようにしましょう。 |

3.相続した家を売却するなら信頼できる会社に相談を

相続した家をゆくゆくは売却したいと考えている方もいらっしゃるでしょう。そんなときは、早めに信頼できる不動産会社に相談するのがおすすめです。

家を売りたいと思っても、すぐに売れることはまずありません。

自分の希望の金額でスムーズに売るためには、不動産売却のプロの力を借りましょう。

不動産売却のプロであれば、希望額でスムーズに売るためにはどうすれば良いか親身になってアドバイスしてくれます。

年を取って子どもと同居する、老人ホームなどに入居する……など、相続した家を売却すべきタイミングは必ず訪れます。

家の売却を検討し始めたら、まずは最寄りの信頼できる不動産会社に相談してください。

|

宮城・仙台で「はじめての不動産相続」なら |

|

はじめての不動産相続。どこに何を相談したらいいのか、お困りではありませんか? ・どこに相談すればいいのか? ・遺産分割は? ホームセレクトなら、どの段階からでも無料で相談ができます。また、相続に必要な手続きの無料診断サービスや相続の流れやアドバイスも実施しています。 さらに、相続の手続きを進めるうえで依頼する必要がある専門家(司法書士・税理士・弁護士)のご紹介や、納税で損をしないように減税制度のアドバイスもすべて無料! 宮城・仙台で「はじめての不動産相続」なら

|

まとめ 相続手続きの流れを知ってスムーズな相続を

配偶者が亡くなった場合の家の相続について、詳しくお伝えしました。

夫の遺産相続の手続きは、次の10ステップです。

【STEP1】夫の戸籍謄本(戸籍全部事項証明書)などを取る

【STEP2】遺言の有無を確認する

【STEP3】遺産の額や内訳を確認する

【STEP4】法定相続人が誰かを確認する

【STEP5】法定相続人全員で話し合いをする

【STEP6】相続に関する遺産分割協議書を作成する法

【STEP7】務局で登記簿謄本(登記事項証明書)を取る

【STEP8】不動産の固定資産評価証明書を取る

【STEP9】法務局で相続登記を申請して名義を変更する

【STEP10】相続税の申告・納付をする

相続の手続きは複雑で、専門家でなければ行えないと思われがちですが、手続きの流れと必要な書類がわかれば、専門知識のない遺族であってもスムーズに行えます。

配偶者が亡くなり、遺産を相続することになった場合、遺産の分け方は次の4つのケースが考えられます。

【CASE1】妻だけが相続する場合

【CASE2】妻と子どもが相続する場合

【CASE3】妻と配偶者の両親が相続する場合

【CASE4】妻と配偶者の兄弟姉妹が相続する場合

いずれのケースであっても、他に法定相続人はいないか・他に相続できる故人の財産はないかをしっかり調査し、相続人で十分に話し合って誰が何を相続するか決めましょう。

家を相続する場合、今後も今の家に住み続けたいのであれば「配偶者居住権」の設定も検討してください。

配偶者居住権を設定すれば、妻であるあなたは今の家に住み続けながら預貯金も相続できるので、当座の生活資金に困ることがないでしょう。

夫が亡くなって家を相続することになったら、相続登記・相続税の申告は早めに行うことをおすすめします。手続きや申告が遅れると、相続税の延滞税がかかったり、家を処分する際の手続きが複雑になったりするからです。

相続した家を売却したくなった場合は、検討を始めた段階で信頼できる不動産会社に相談してください。

家を売却する際は、完了させるまでに様々な手続きが必要です。その分時間もかかるので、早めにプロに相談し少しずつ準備を始めることで、スムーズに希望に沿った売却ができるようになります。

配偶者に先立たれたあなたが遺された家の相続に困ったとき、この記事がお役に立てば幸いです。