閉じる

閉じる

「相続する土地の評価を知りたい」

「自力で土地の評価額を計算する方法は、あるの?」

相続にあたって土地の評価を知りたいと考える人は、多いのではないのでしょうか。預貯金や現金と違って、額面が明確ではない土地の評価額。

相続財産に土地も含まれているなら、相続税を計算するうえでもはっきりさせる必要がありますが、専門家に依頼すると費用がかかってしまいます。何とか自分で計算したいですよね。

結論として、相続する土地の評価額は自分で計算することができます。

ただし相続する土地がある地域や、土地の用途などによって計算方法が変わるので注意が必要です。

そこでこの記事では、相続する土地の評価について次の内容を紹介します。

|

この記事を最後までお読みいただければ、誰でも自分が相続する土地の評価額はいくらなのかを自力で計算することができるようになるでしょう。評価の仕組みを知ることで、相続税を抑えるヒントもわかります。

相続する土地を評価する際のポイントについてもまとめていますので、あわせて参考にしてくださいね。

目次

1.土地の相続でよく使われる評価は「実勢価格」と「相続税評価額」

土地の評価は、評価額を活用したいシーン別に複数種類あります。

例えば土地を売買する場合の価額は、買いたい人と売りたい人が合意した価格ですが、税金をかける際にそのような流動的な金額を使うと公平性を欠いてしまうでしょう。

そのため、目的に応じた評価を行うのです。

相続に直接関係する代表的な評価は「実勢価格」と「相続税評価額」です。

それぞれ、どのような評価額でどういう場面で使われるのかを詳しく見ていきましょう。

|

土地の評価額の種類をもっと知りたい!という場合は、 |

1-1.遺産を分割する場合の評価は「実勢価格」を計算する

遺産分割をする際の土地の評価は、原則として「実勢価格」を基準にします。

当事者同士の合意があれば、その他の評価、例えば後述する「相続税評価額」などを使用することも可能ですが、特段の取り決めがないなら実勢価格を使うのが一般的です。なお遺留分を計算する場合も、実勢価格を基準にするため注意しましょう。

実勢価格とは、ある時点で実際に売買をする際の取引価格を指します。

|

実勢価格とは |

|

実際に売買をする際の市場における取引価格 |

つまり「今、この土地を実際に売却しよう」という場合に、市場の相場から判断して売れるであろう値段が実勢価格です。

土地の実勢価格を調べるには、実際に売買をしてみるか不動産鑑定を依頼するか、しかありません。

遺産分割をする際に実勢価格を基準とすることが多いのは、さまざまな土地の評価の中で実勢価格がもっとも高額だからです。

具体例を挙げると、相続人の一人が土地を全てもらい残りの相続人には土地の価値相当分の現金を分けるといった分割をする際に、土地の評価が高いほど残りの相続人がもらえる金額は増加し有利になります。そのため、もっとも評価が高くなる実勢価格が遺産分割時には好まれるのです。

相続時の土地の評価と一口に言っても評価方法は複数あり、状況に応じて使い分ける必要があります。基準となる評価を誤って相続争いに発展することのないよう、覚えておきましょう。

|

実勢価格の調べ方をもっと詳しく知りたいと思ったら |

1-2.相続税がいくらになるかを把握したい場合は「相続税評価額」を計算する

相続税額を算定する際の土地の評価は、路線価などに基づき算定する「相続税評価額」を基準にします。

相続税評価額とは、国税庁が指定する相続税を計算するための土地の評価方法です。毎年、国税局が定める金額をもとに算定します。

相続税評価額は、実勢価格よりも低めに設定されていることが特徴です。

概ね実勢価格の約7~8割に抑えられています。

|

相続税評価額とは |

|

国税庁が定める相続税算定の基礎とするための財産(土地)の評価額 |

相続税を算定する際の土地の評価に相続税評価額を使う主な理由は、年間を通して一律に定められた金額をもとに評価することで相続税の納めすぎを防ぎ公平に課税するためです。

「税金を払いすぎてしまった」とならないためにも、相続税を算定する際は、実勢価格よりも低い相続税評価額を基準にすることを覚えておきましょう。

|

「実勢価格」と「路線価」のさらに詳しい解説については、 |

2.土地の相続税評価額の計算方法は2種類

土地の相続税評価額の計算方法には、

- 路線価を用いる計算方法

- 評価倍率を用いる計算方法

の2種類があります。

原則としては路線価を用いて計算しますが、地域によっては路線価の定めがない場合もあるので、路線価がない場合に限って評価倍率を用いるのです。

ここでは、以上の2種類の相続税評価額の計算方法について具体的に紹介します。

2-1.路線価に基づき計算する場合

路線価(相続税路線価)の設定がある地域では、路線価に基づき土地の相続税評価額を計算します。

宅地のほとんどは、路線価に基づき計算することが可能です。

路線価とは、国税局が定める路線(道路)ごとの1㎡あたりの金額です。

相続税評価額を計算したい土地が接している路線に設定されている路線価に、地積(面積)などをかけて計算します。

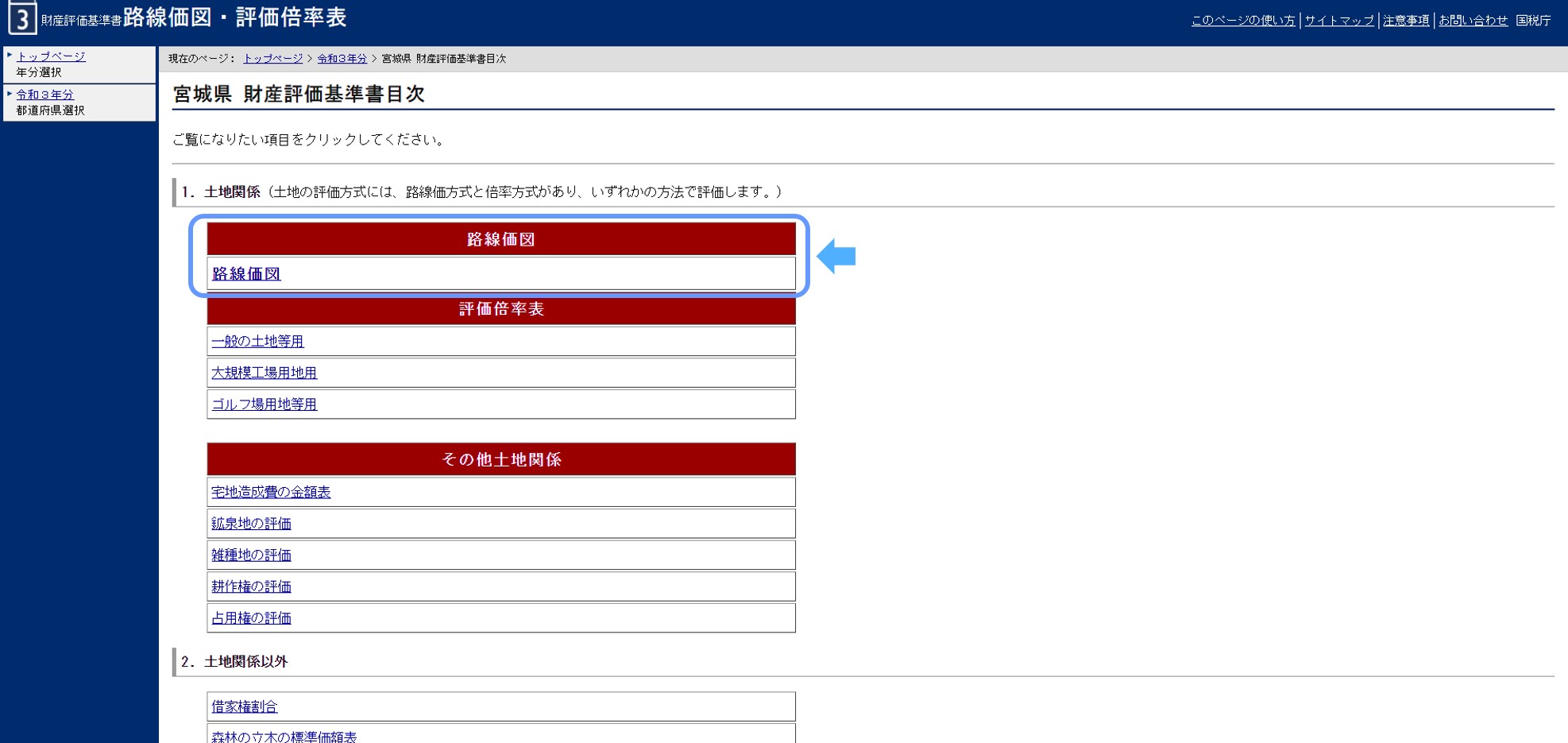

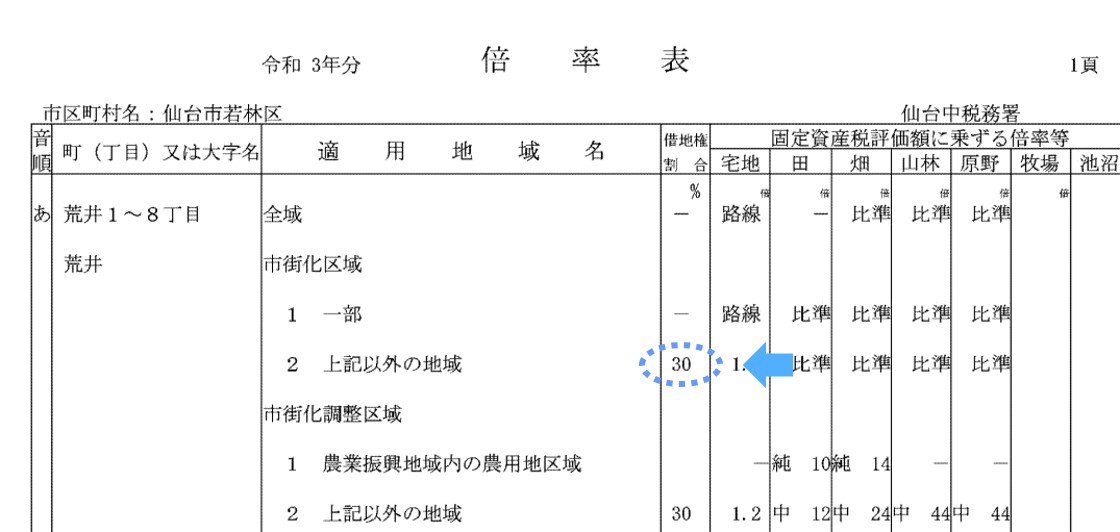

「自分の相続する土地の評価方式がどちらかわからない」という場合は、国税庁が作成している評価倍率表を確認しましょう。

確認手順は次のとおりです。

|

自分の相続する土地の評価方法を確認するには? |

|

(1)国税庁の「財産評価基準書 路線価図・評価倍率表」にアクセスする |

上記(5)の「固定資産税評価額に乗ずる倍率等」に

- 「路線」とあれば路線価を用いる計算方法

- 数字があれば評価倍率を用いる計算方法

で計算します。

具体的な計算方法については後述しますが、次のような計算式で相続税評価額を求めます。

|

相続税評価額 = 路線価 × 地積 × 補正率 |

2-2.評価倍率を用いて計算する場合

すべての道路に路線価が設定されているわけではなく、郊外の路線や行き止まりの路線などには路線価が設定されていない場合があります。

路線価の設定がない場合は、評価倍率を固定資産税評価額にかけて相続税評価額を計算しましょう。

一部の宅地や多くの農地・山林などが、評価倍率に基づく計算方法となります。

評価倍率とは、国税庁が定める相続税評価額を算定するための倍率です。

次のとおり、固定資産税評価額に乗じて使用します。

|

相続税評価額 = 固定資産税評価額 × 評価倍率 |

3.路線価に基づいた土地の相続税評価額の計算方法

国税庁が毎年作成する路線価表に路線価の掲載がある路線に接した土地では、路線価に基づいて相続税評価額を計算します。

上記のとおり路線価に基づき相続税評価額を計算するためには、路線価・地積・補正率の有無を確認する必要があります。

以下で詳しく見ていきましょう。

3-1.路線価を把握しよう

まずは、相続税評価額を計算したい土地が隣接する道路の路線価を把握しましょう。

路線価は、国税庁ホームページに掲載されている路線価図で確認できます。

確認する手順は次のとおりです。

|

自分の相続する土地の路線価を確認するには? |

|

(1)国税庁の「財産評価基準書 路線価図・評価倍率表」にアクセスする

(2)上記の地図中から、調べたい土地の所在する都道府県を選ぶ (3)以下のとおり「路線価図」をクリックする

(4)市区町村を選択する

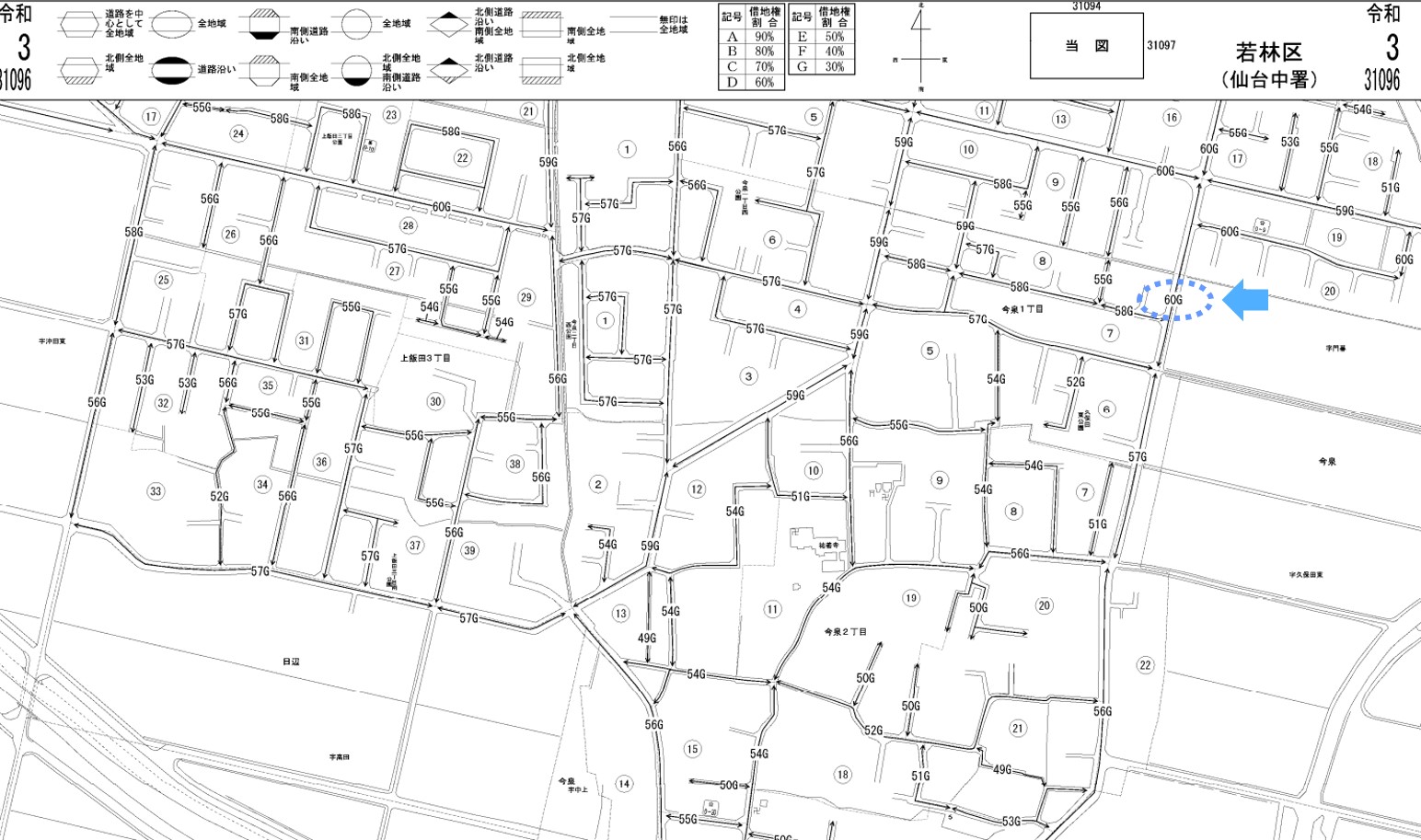

(5)路線価図の路線価(60などの数字)を確認する

|

路線価図の数字の単位は千円です。

そのため土地が接している路線の表示が「60」の場合は、60千円つまり6万円の路線価の土地となります。

3-2.地積を確認しよう

次に、相続税評価額を計算したい土地の地積(面積)を確認しましょう。

地積は、毎年4~5月頃に送られてくる固定資産税の納税通知書で確認できます。

|

地積を確認するには? |

|

(1)固定資産税の納税通知書を準備する(毎年4~5月頃に送られてくる書類) |

例えば地積の欄に「150.00㎡」とあったら、この数値を先ほどの路線価にかけた金額が相続税評価額です。

3-3.当てはまる補正率はないか調べよう

最後に補正率の有無を調べましょう。

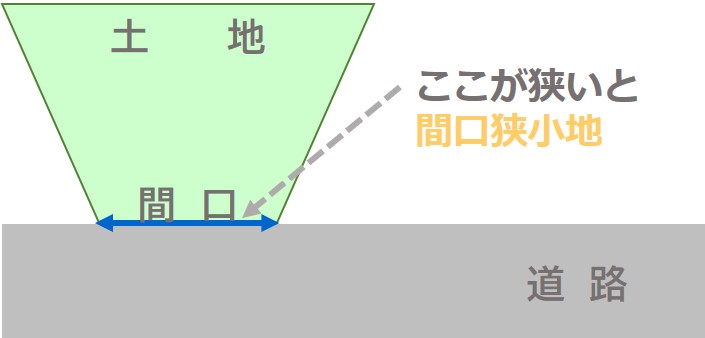

補正率とは、路線に接する土地の間口が狭いなど、使いづらい土地の評価額を下げるために乗じるものです。

ここでは5種類の補正率を紹介します。

当てはまる場合は、忘れずに採用し相続税評価額を下げてしまいましょう。

3-3-1.奥行価格補正率

土地の奥行が平均値よりも短い場合や長過ぎる場合に、相続税評価額を調整するのが奥行価格補正率です。地区の用途に応じて補正率は変わります。

奥行価格補正率は、国税庁の公表している「奥行価格補正率表」で確認することができます。

例えば、普通商業・併用住宅地区と普通住宅地区の奥行が4メートル未満から40メートルまでの補正率は、次のとおりです。

|

奥行距離(メートル) |

普通商業・併用住宅地区 |

普通住宅地区 |

|

4未満 |

0.90 |

0.90 |

|

4以上6未満 |

0.92 |

0.92 |

|

6 〃 8 〃 |

0.95 |

0.95 |

|

8 〃 10 〃 |

0.97 |

0.97 |

|

10 〃 12 〃 |

0.99 |

1.00 |

|

12 〃 14 〃 |

1.00 |

|

|

14 〃 16 〃 |

||

|

16 〃 20 〃 |

||

|

20 〃 24 〃 |

||

|

24 〃 28 〃 |

0.97 |

|

|

28 〃 32 〃 |

0.95 |

|

|

32 〃 36 〃 |

0.97 |

0.93 |

|

36 〃 40 〃 |

0.95 |

0.92 |

※国税庁「奥行価格補正率表」より抜粋して作成

以上のとおり土地の奥行が無さ過ぎてもあり過ぎても、評価額を引き下げる要因となっているのがわかります。

3-3-2.間口狭小補正率

土地が道路と接している面積である「間口」が狭小である場合も土地の利用価値が下がるため、間口狭小補正率を乗じて相続税評価額を引き下げます。

間口が狭いとされる基準も土地の地区区分に応じて変わるため、注意が必要です。

間口狭小補正率を乗じるべき場合かどうか確認したい場合は、国税庁が示している「間口狭小補正率表」を活用しましょう。例えば普通商業・併用住宅地区と普通住宅地区の場合、次のような補正率になります。

|

間口距離(メートル) |

普通商業・併用住宅地区 |

普通住宅地区 |

|

4未満 |

0.90 |

0.90 |

|

4以上6未満 |

0.97 |

0.94 |

|

6 〃 8 〃 |

1.00 |

0.97 |

|

8 〃 10 〃 |

1.00 |

|

|

10 〃 16 〃 |

||

|

16 〃 22 〃 |

||

|

22 〃 28 〃 |

||

|

28 〃 |

※国税庁「間口狭小補正率表」より抜粋して作成

以上のように、間口が狭い基準は地区により異なり、普通住宅地区のほうがよりシビアに間口の狭さを相続税評価額に反映させられることがわかります。

3-3-3.奥行長大補正率

奥行長大とは、間口距離に対して奥行が長すぎる細長い土地のことです。縦横比がアンバランスな土地も使い勝手が悪いため、奥行長大補正率によって相続税評価額を下げます。概ね間口1に対し奥行の比率が3を超えてくると補正の対象となることを覚えておくとよいでしょう。

奥行長大補正率は、国税庁の「奥行長大補正率表」で確認できます。参考までに、普通商業・併用住宅地区と普通住宅地区の場合は次のとおりです。

|

奥行距離/間口距離 |

普通商業・併用住宅地区 |

普通住宅地区 |

|

2以上3未満 |

1.00 |

0.98 |

|

3 〃 4 〃 |

0.99 |

0.96 |

|

4 〃 5 〃 |

0.98 |

0.94 |

|

5 〃 6 〃 |

0.96 |

0.92 |

|

6 〃 7 〃 |

0.94 |

0.90 |

|

7 〃 8 〃 |

0.92 |

|

|

8以上 |

0.90 |

※国税庁「奥行長大補正率表」より抜粋して作成

上記のとおり奥行長大補正率は間口狭小補正率と同様、もっとも補正される場合でも0.90までとなっています。

3-3-4.不整形地補正率

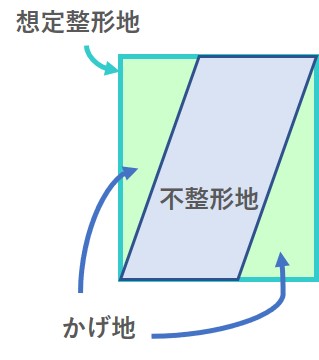

台形・三角形・L字型の土地など、正方形や長方形以外の土地のことを不整形地と言います。使いにくい不整形地は利用価値が下がるため、不整形地補正率で相続税評価額を調整することが可能です。

不整形地補正率を適用するためには、まず「かげ地」の面積を求める必要があります。

かげ地とは、不整形地を完全に覆う整形地(長方形の土地)を想定し、長方形に対し不整形地に足りていない部分の面積です。

|

かげ地の面積 = 想定した整形地の面積 ー 不整形地の面積 |

想定した整形地の面積に対するかげ地の面積の割合が10%以上になると、補正の対象になってきます。

|

かげ地割合 |

普通商業・併用住宅地区 |

普通住宅地区 |

|

10%以上 |

0.99 |

0.98 |

|

15% 〃 |

0.98 |

0.96 |

|

20% 〃 |

0.97 |

0.94 |

|

25% 〃 |

0.96 |

0.92 |

|

30% 〃 |

0.94 |

0.90 |

|

35% 〃 |

0.92 |

0.88 |

|

40% 〃 |

0.90 |

0.85 |

|

45% 〃 |

0.87 |

0.82 |

|

50% 〃 |

0.84 |

0.79 |

|

55% 〃 |

0.80 |

0.75 |

|

60% 〃 |

0.76 |

0.70 |

|

65% 〃 |

0.70 |

0.60 |

※国税庁「不整形地補正率表」より抜粋して作成

不整形地補正率は相続税評価額の引き下げ上限も大きいため、該当する場合は必ず適用したい補正率です。

3-3-5.がけ地補正率

がけ地とは、その名のとおり敷地内に「がけ」がある土地のことです。ここで言う「がけ」とは、土地の傾斜が30度以上ある場所を指します。がけ地補正率は土地区分によって補正率は変わらず、がけの斜面の向きの方角によって補正率が変わる点が特徴です。

ここでは特に補正率の差が大きい「がけ」の方角が南と北の場合を紹介します。

|

がけ地地積/総地積 |

南 |

北 |

|

0.10以上 |

0.96 |

0.93 |

|

0.20以上 |

0.92 |

0.88 |

|

0.30以上 |

0.88 |

0.83 |

|

0.40以上 |

0.85 |

0.78 |

|

0.50以上 |

0.82 |

0.73 |

|

0.60以上 |

0.79 |

0.68 |

|

0.70以上 |

0.76 |

0.63 |

|

0.80以上 |

0.73 |

0.58 |

|

0.90以上 |

0.70 |

0.53 |

※国税庁「がけ地補正率表」より抜粋して作成

がけの斜面の向きが南である場合と北である場合で、補正率に最大0.17の差があるがけ地補正率を適用する際は、方角をよく確認しましょう。

3-4.路線価を用いた相続税評価額の計算シミュレーション

ここでは、実際に路線価を用いて相続税評価額を計算してみましょう。

|

【例】路線価表に110と記載のある路線に接した普通住宅地の土地150㎡を相続した。奥行が8mだった場合の相続税評価額とは。 |

まず、計算式は次のとおりです。

|

相続税評価額 = 路線価 × 地積 × 補正率 |

計算するうえで押さえるべきポイントは次のとおりです。

|

以上を踏まえて計算してみます。

|

110,000円(路線価)×150㎡(地積)×0.97(奥行価格補正率)=16,005,000円(相続税評価額) |

上記のとおり、この事例の相続税評価額は16,005,000円です。

4.評価倍率を用いる場合の土地の相続税評価額の計算方法

一部の宅地や農地など、路線価の設定がなく評価倍率の設定がある土地では、評価倍率を使用して相続税評価額を計算します。

上記のとおり、まずは固定資産税評価額と評価倍率を調べなければ計算できません。

以下では、どのように確認すればよいのかを解説します。

4-1.固定資産税評価額を確認

固定資産税評価額を確認するには、以下の3つの方法があります。

・固定資産税課税明細書を確認する

|

もっとも簡単な確認方法が、毎年送付されてくる固定資産税納税通知書に同封されている固定資産税課税明細書を確認することです。 |

・固定資産課税台帳を閲覧する

|

固定資産税納税通知書が見つからない場合で、固定資産税評価額を「閲覧する」だけでよい場合は、固定資産税課税台帳を役所の窓口で見せてもらいましょう。注意点は次のとおりです。 ・確認したい土地を管轄する役所で見せてもらう(自治体によっては写しの交付も可能) |

・固定資産税評価証明書の発行を受ける

|

固定資産税納税通知書が見つからない場合で、固定資産税評価額の証明書が必要なら、役所の窓口で固定資産税評価証明書の発行を受けましょう。 ・手数料がかかる |

なお固定資産税評価額とは、各自治体が定める固定資産税を課税する際の基準となる評価額のことです。評価額は概ね実勢価格の約7割に抑えられており、3年に1度更新されます。

4-2.評価倍率を把握

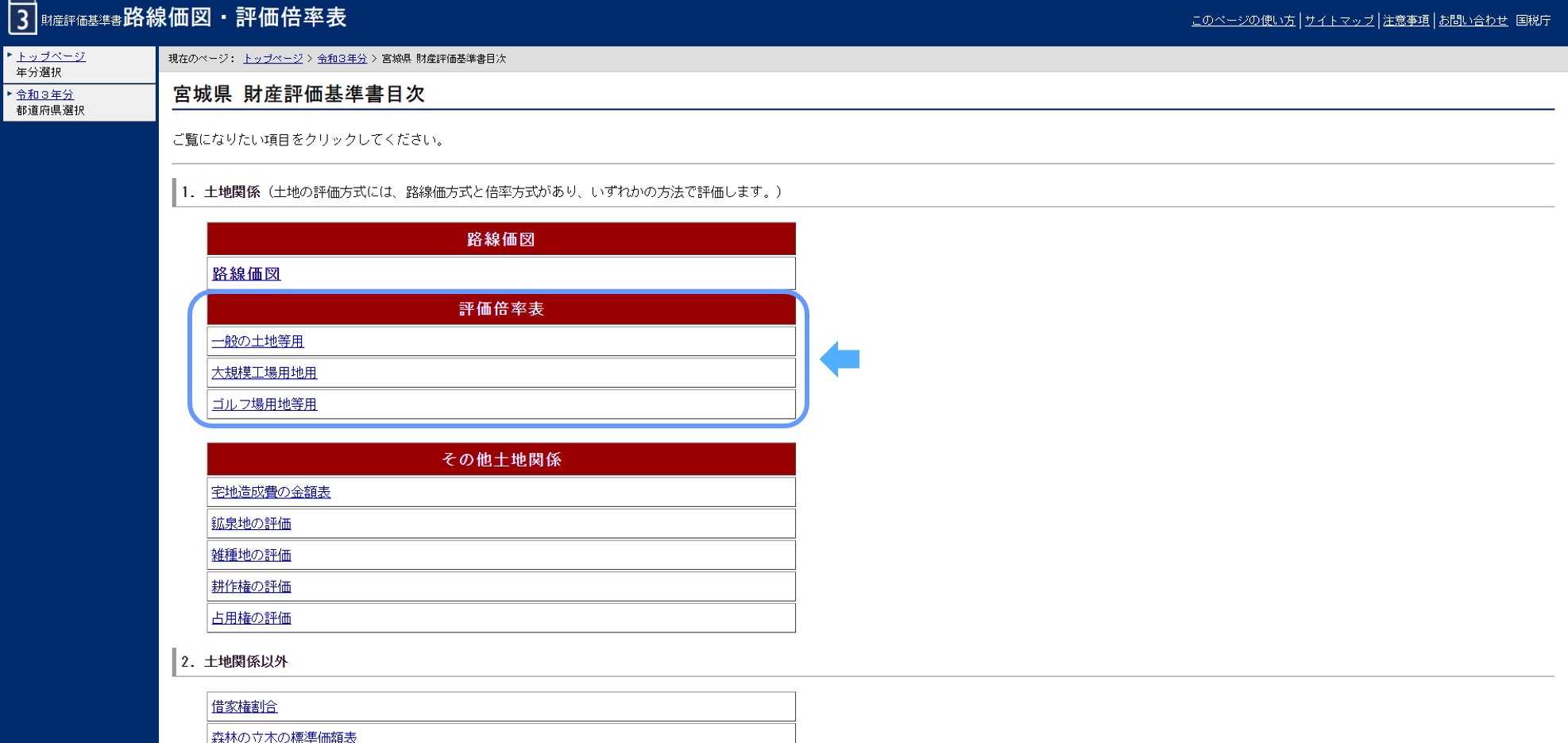

評価倍率は、国税庁が公表している「評価倍率表」で確認します。

|

自分の相続する土地の評価倍率を確認するには? |

|

(1)国税庁の「財産評価基準書 路線価図・評価倍率表」にアクセスする

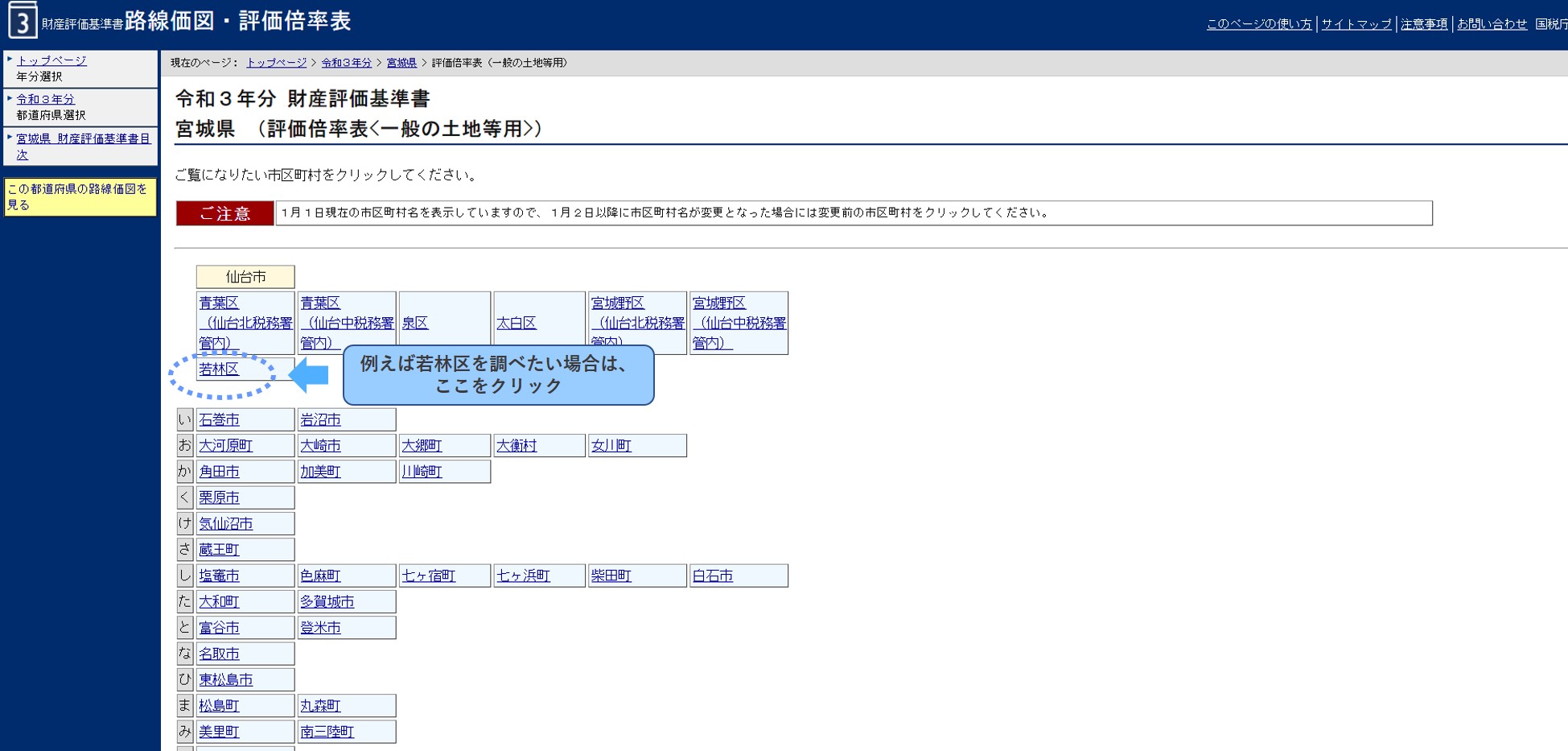

(2)上記の中から調べたい土地の所在する都道府県を選ぶ (3)「評価倍率表」の該当するジャンルを選ぶ

(4)市区町村を選択する

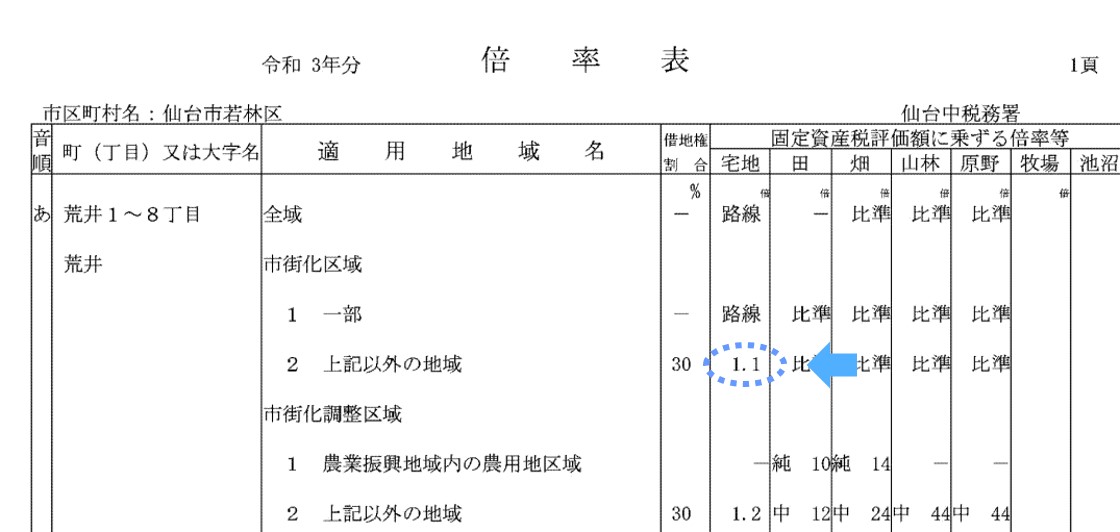

(5)倍率表の「固定資産税評価額に乗ずる倍率等」を確認する

|

倍率表の「固定資産税評価額に乗ずる倍率等」にある「1.1」などの数字が評価倍率です。この数値をそのまま固定資産税評価額に乗じれば、その土地の相続税評価額がわかります。

4-3.評価倍率を用いる場合の土地の相続税評価額計算シミュレーション

ここでは、実際に評価倍率を用いて相続税評価額を計算してみます。

|

【例】倍率表の「固定資産税評価額に乗ずる倍率等」に「1.1」と記載のある土地150㎡を相続した。固定資産税評価額が1,575万円だった場合の相続税評価額とは。 |

まず、計算式は次のとおりです。

|

相続税評価額 = 固定資産税評価額 × 評価倍率 |

計算するうえで押さえるべきポイントは次のとおりです。

|

以上を踏まえて計算してみます。

|

15,750,000円(固定資産税評価額)× 1.1(評価倍率)=17,325,000円(相続税評価額) |

上記のとおり、この事例の相続税評価額は17,325,000円です。

5.相続した土地の評価額を抑えることができる特例4つ

土地の利用状況によっては、相続税評価額の減額を受けられる場合があります。

主なケースは次のとおりです。

- 相続される土地上の建物に、相続人が同居などをしていた

- 土地の借地権を相続した

- 土地に賃貸物件(アパート・マンションなど)を建てて、人に貸している

- 土地の中に、私道として不特定多数の人が利用している場所がある

できることなら相続税評価額を抑えて税金を減らしたいですよね。

以下で、それぞれの事例について詳しく説明するので参考にしてください。

5-1.小規模宅地等の特例

相続人が、相続開始時点で被相続人(亡くなった人)と同居したり事業を一緒に運営したりしていた配偶者・親族である場合などに、最大80%相続税評価額の減額を受けられるのが小規模宅地等の特例です。

対象となる土地は、お店などの事業を行っている土地(特定事業用宅地等)・賃貸アパート、賃貸マンションや駐車場などの運営をしている土地(貸付事業用宅地等)・自宅の土地(特定居住用宅地等)の3種類となっています。

|

土地の要件 |

限度面積 |

減額される割合 |

|

特定事業用宅地等に該当する宅地等 |

400平方メートル |

80% |

|

貸付事業用宅地等に該当する宅地等 |

200平方メートル |

50% |

|

特定居住用宅地等に該当する宅地等 |

330平方メートル |

80% |

※国税庁「相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」より抜粋し作成

上記のとおり、土地の要件別に減額が受けられる面積の上限と減額割合が設定されています。

実際に次の例について計算してみましょう。

|

【例】同居していた妻が自宅を相続する。面積は150㎡で、土地の相続税評価額は1,800万円だった。 |

計算のポイントは、次の2点です。

|

すると、減額後の相続税評価額は次のようになります。

|

1,800 ー( 1,800 × 80% )= 360万円(減額後の相続税評価額) |

5-2.借地権

相続したのが土地の借地権だった場合、以下のとおり土地の相続税評価額に借地権割合を乗じて減額します。

|

借地権の相続税評価額 = 土地の相続税評価額 × 借地権割合 |

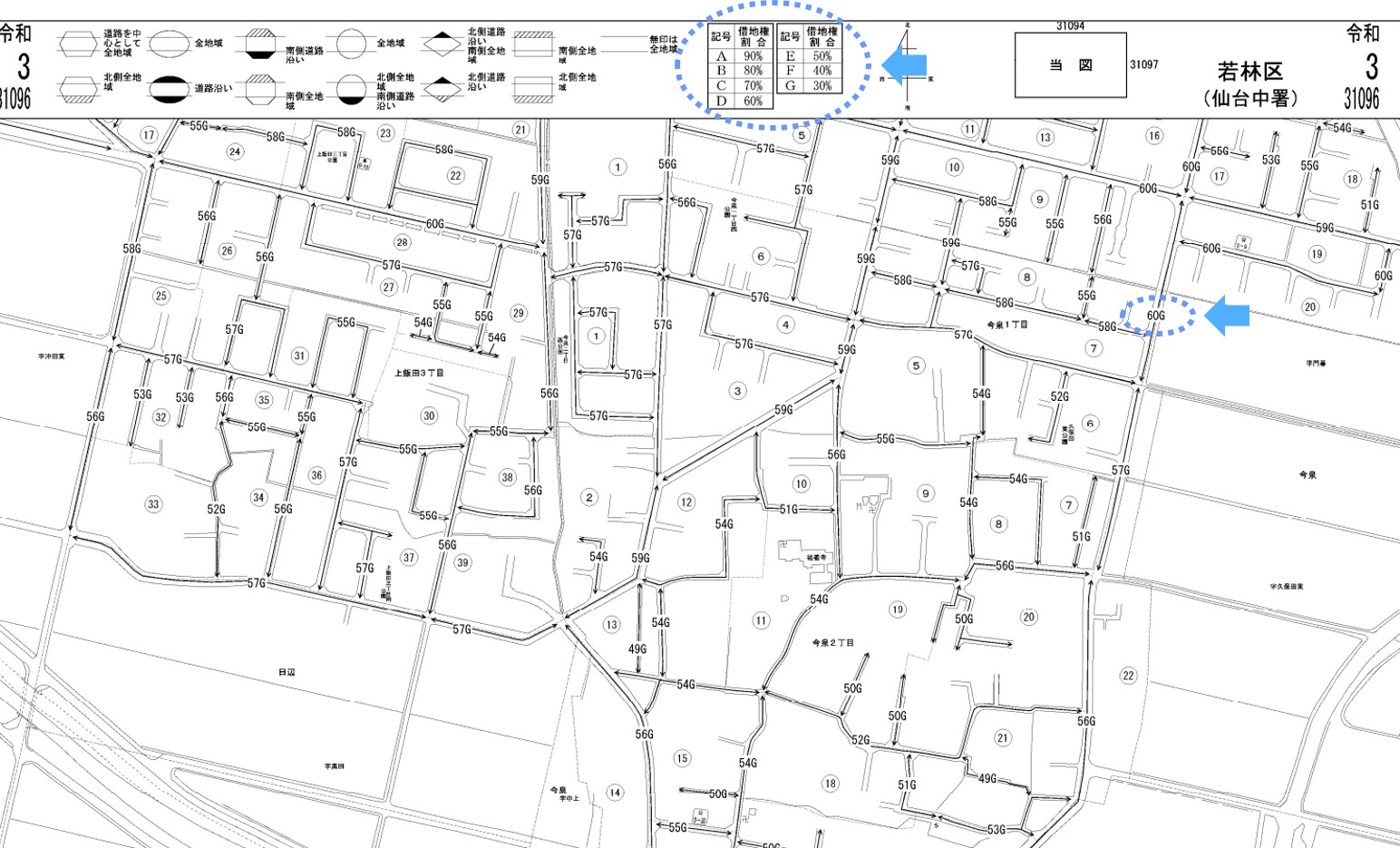

借地権割合は、路線価図で確認ができます。

|

相続する土地の借地権割合を確認するには? |

|

(1)国税庁の「財産評価基準書 路線価図・評価倍率表」にアクセスする |

路線価が設定されていない場合は、評価倍率表で確認しましょう。

|

【路線価が設定されていない場合】相続する土地の借地権割合を確認するには? |

|

(1)国税庁の「財産評価基準書 路線価図・評価倍率表」にアクセスする |

実際に次の例について計算してみます。

|

【例】路線価表に110G、Gの借地権割合は30%と記載のある路線に接した土地150㎡の借地権を相続した場合の相続税評価額とは |

計算のポイントは以下のとおりです。

|

すると、借地権の相続税評価額は以下のとおりになります。

|

【土地の相続税評価額】 【借地権の相続税評価額】 |

5-3.貸家建付地

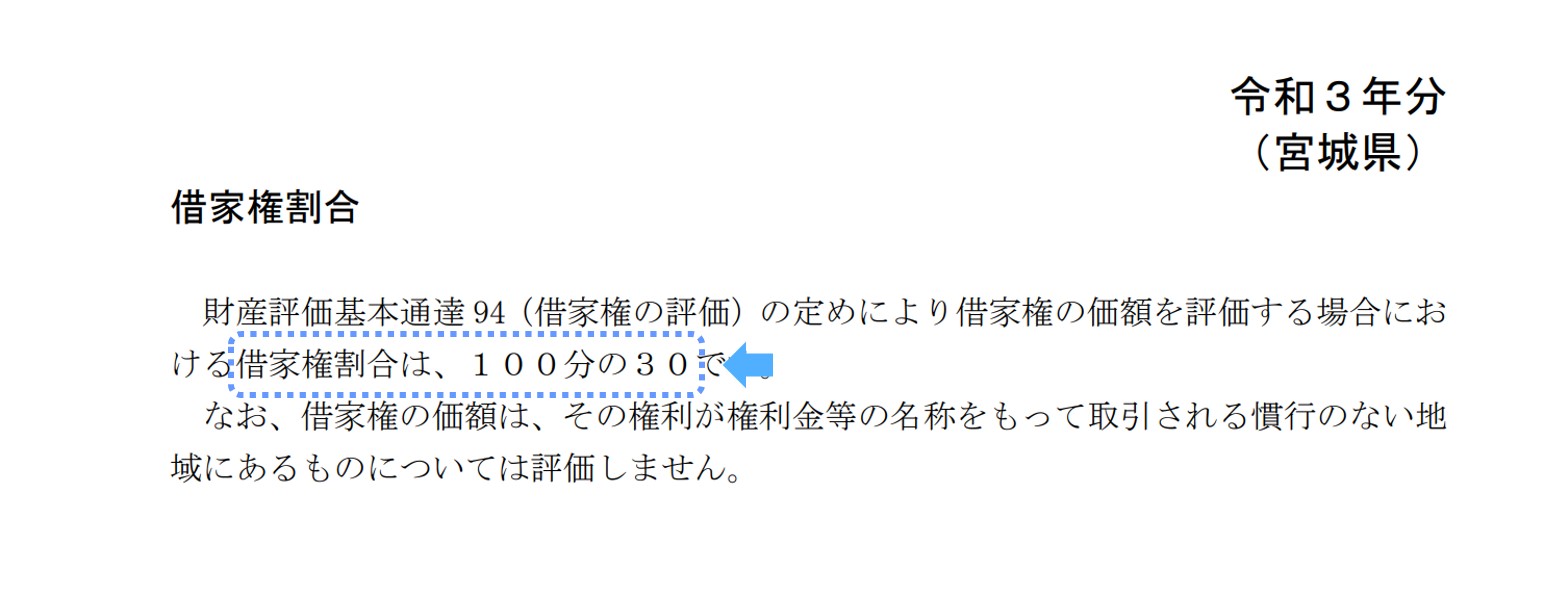

賃貸用のマンションやアパートを建てている土地のことを貸家建付地と呼びます。この場合、土地を自由に使用・処分することができないため、次のとおり減額が受けられます。

|

貸家建付地の相続税評価額 |

借地権割合は、国税庁の路線価図または評価倍率表で確認できます。

|

相続する土地の借地権割合を確認するには? |

|

(1)国税庁の「財産評価基準書 路線価図・評価倍率表」にアクセスする

|

|

【路線価が設定されていない場合】相続する土地の借地権割合を確認するには? |

|

(1)国税庁の「財産評価基準書 路線価図・評価倍率表」にアクセスする

|

借地権割合は、国税庁の「財産評価基準書」に掲載されています。

|

相続する土地の借家権割合を確認するには? |

|

(1)国税庁の「財産評価基準書 路線価図・評価倍率表」にアクセスする

|

賃貸割合とは、建物の床面積の合計に占める課税時期において賃貸されている部分の割合です。

以上をふまえて次の例について計算してみます。

|

【例】路線価表に110G、Gの借地権割合は30%と記載のある路線に接した土地150㎡の貸家建付地を相続した。借家権割合は30%、建物の100%を賃貸している場合の相続税評価額とは |

計算のポイントは次のとおりです。

|

ポイントを踏まえて計算してみましょう。

|

【土地の相続税評価額】 【貸家建付地の相続税評価額】 |

5-4.私道

私道についても、以下のような相続税評価額の減額が受けられます。

|

私道の使い方 |

相続税評価額 |

|

不特定多数の者の通行の用に供されている |

評価しない(0円) |

|

特定の者の通行の用に供する |

その土地の相続税評価額に0.3をかける |

上記のとおり、誰もが使う抜け道のように公共の道路と同様に使われている私道は、相続税評価額に算入しません。一方で居住者だけが使用する袋小路のような私道の場合は、相続税評価の対象になりますが、0.3の減額措置が受けられます。

路線価を使う場合、次のような計算式となります。

|

路線価 × 奥行価格補正率 × 間口狭小補正率 × 奥行長大補正率 × 0.3 × 地積 = 私道の相続税評価額 |

次の例について実際に計算してみましょう。

|

【例】路線価表に110と記載のある路線に接した普通住宅地の私道78㎡を相続した。私道の間口は3m、奥行が26mの場合の相続税評価額とは。 |

計算するうえで押さえるべきポイントは次のとおりです。

|

以上を踏まえて計算してみます。

|

110,000円(路線価)×0.97(奥行価格補正率)×0.9(間口狭小補正率)×0.9(奥行長大補正率)×78㎡(地積)=6,741,306円(私道の相続税評価額) |

6.相続する土地の評価をする際に心がけたい3つのポイント

相続する土地の評価をするうえで気を付けたいことは、次の2点です。

- 目的に合った正確な評価額を計算すること

- 可能な限り相続税評価額を抑えること

土地の評価額には実勢価格や相続税評価額など複数存在し、それぞれ金額や使用目的が異なります。そのため目的に合った評価額を求めることが、税金の払いすぎや遺産分割における争いを回避するうえで重要です。

また相続税は、相続財産の評価額の合計から控除額を引いたうえで課税されます。土地の相続財産評価額だけで相続税の金額が決まるわけではありませんが、財産一つ一つの評価額を必要以上に高く評価しないよう注意することが、相続税の支払額を抑えることにもつながります。

そこで心がけたいのが次の3つのポイントです。

|

6-1.どの評価額が必要なのか把握する

土地の評価額と一口に言っても、さまざまです。以下の表を参考にして、どの評価額が必要なのかはっきりさせてから調査しましょう。

|

目的 |

評価額の種類 |

|

遺産分割をしたい |

特段の定めがないなら実勢価格 |

|

相続税の算定基礎となる評価を知りたい |

相続税評価額 |

|

土地を相続した場合に納めることになる固定資産税を知りたい |

固定資産税評価額 |

相続税評価額は実勢価格の約8割、固定資産税評価額は実勢価格の約7割程度と定められています。遺産分割をする際に、実勢価格以外の価格に基づく合意がないのに固定資産税評価額などを使ってしまうと、後々相続争いに発展しかねません。

6-2.正確な地積を使用する

特に相続税評価額を計算する際に注意したいのが地積です。

地積は、登記簿や固定資産課税明細書・測量図などさまざまな方法で確認できますが、確認資料によっては正確でない地積が記載されている場合もあります。特に何年も前の測量結果に基づくような登記簿は、現況と乖離している場合が多い傾向です。

|

確認資料 |

信頼性の高さ |

|

測量図 |

高い |

|

固定資産課税明細書、契約書など |

中程度 |

|

登記簿 |

低い場合がある |

実際と異なる地積をもとに相続税評価額を算定してしまうと、相続税を納めすぎる結果となりかねません。地積は信頼のできる、測量図や固定資産課税明細書、契約書などの資料に基づき確認し、そういった資料がない場合は測量をやり直すことも検討するとよいでしょう。

6-3.特例を活用する

相続税評価額をできるだけ抑えたいなら、特例を可能な限り活用しましょう。

代表的な特例として次のようなものがあります。

|

特例 |

減額割合 |

|

小規模宅地等の特例 |

土地の相続税評価額の50~80%分を減額 |

|

借地権 |

土地の相続税評価額を借地権割合に応じた額まで減額 |

|

貸家建付地 |

土地の相続税評価額から、借地権割合・借家権割合・賃貸割合を乗じた額分を減額 |

|

私道 |

不特定多数の者の通行の用に供されている場合は100%減額 |

特例は、条件に当てはまれば大きな減額が得られる制度です。

「支払う相続税を1円でも減らしたい」と思ったら、特例が活用できないか確認してみましょう。

|

税額を軽減させる方法をもっと詳しく知りたい!という場合は、 |

7.まとめ

相続する土地の評価と一口に言ってもさまざまな種類があり、相続税を算出する基準となるのが相続税評価額です。相続税評価額は、国税庁の定めている路線価や評価倍率を用いて自分で計算することができます。

相続税評価額を抑えることで、相続税の支払額を抑えることが可能です。

相続税評価額を抑えるためには、

- 使える補正率があれば活用する

- 計算に用いる地積は正確に把握する

- 特例を積極的に活用する

などのポイントを押さえましょう。

この記事を参考にして相続税評価額の計算方法や補正率・特例の種類を把握し、相続税などの対策にご活用ください。

|

宮城・仙台で「はじめての不動産相続」なら |

|

はじめての不動産相続。どこに何を相談したらいいのか、お困りではありませんか? ・どこに相談すればいいのか? ・遺産分割は? ホームセレクトなら、どの段階からでも無料で相談ができます。また、相続に必要な手続きの無料診断サービスや相続の流れやアドバイスも実施しています。 さらに、相続の手続きを進めるうえで依頼する必要がある専門家(司法書士・税理士・弁護士)のご紹介や、納税で損をしないように減税制度のアドバイスもすべて無料! 宮城・仙台で「はじめての不動産相続」なら

|